Método de porcentagem abrangente para o que é o uso e o exemplo

- 4671

- 1383

- Terrence King IV

Ele Método porco integral É uma das técnicas usadas para a análise vertical das demonstrações financeiras. Com este método, você pode preparar uma análise da estrutura financeira de uma empresa por um determinado período.

Consiste em uma representação de cabeçalhos padrão em um estado financeiro, que são expressos como uma porcentagem de um cabeçalho base. É usado para mostrar os tamanhos relativos das diferentes contas em uma demonstração financeira.

Fonte: Pixabay.com Isso é feito tomando o valor do título mais significativo da demonstração financeira, comparando com isso todas as outras partes individuais do estado. Também é conhecido como o método de redução por porcentagem ou método de porcentagem comum.

Quando esse método de análise é usado, cada linha é analisada em uma demonstração financeira como uma porcentagem de outra linha. Portanto, é um método de análise proporcional.

[TOC]

Limitações

Este método é excelente para mostrar o que está acontecendo nas demonstrações financeiras de uma empresa. No entanto, a questão mais importante de qualquer análise não pode responder: por que?

Por exemplo, com esse método de análise, pode -se ver claramente que o custo da mercadoria vendido é uma razão importante pela qual os benefícios estão diminuindo, apesar do sólido crescimento das vendas de uma empresa.

No entanto, o que não pode ser conhecido sobre análise vertical é por que isso acontece. Os custos aumentaram? A gerência reduziu os preços? Foi um pouco dos dois? A análise com o método de porcentagem abrangente coloca essas perguntas, mas não pode fornecer as respostas.

Qual é esse método para?

O método de porcentagem abrangente serve para entender melhor a composição de uma demonstração financeira. Também pode ser muito eficaz para entender as principais tendências ao longo do tempo. Neste método, ativos e passivos podem ser considerados iguais a 100%.

Por exemplo, no balanço patrimonial, o total de ativos da empresa será mostrado como 100%, e todas as outras contas, tanto do lado do ativo quanto da responsabilidade, serão mostradas como uma porcentagem do valor total de ativos.

Ao fazer isso todos os anos, uma apreciação da mudança na distribuição do total de ativos será criada.

Comparação entre empresas

Este método também é usado para comparar empresas de diferentes tamanhos entre si, na forma de uma avaliação comparativa.

Pode ser difícil comparar o saldo de uma empresa de US $ 1 bilhão com a de uma empresa de US $ 100 bilhões. As contas de análise vertical comuns de tamanho permitem comparar e contrastar em uma quantidade significativamente diferente de magnitudes muito diferentes.

Pode atendê -lo: atividades transformadoras: características, desenvolvimento, exemplosComo os mesmos cabeçalhos aparecem em qualquer organização, isso facilita a comparação de empresas. Por exemplo, compare o capital solicitado com relação ao total de ativos.

Compare uma empresa com a indústria

O método de porcentagem abrangente também é a maneira mais eficaz de comparar as demonstrações financeiras de uma empresa com as médias da indústria.

O uso de quantidades reais em dólares seria ineficaz ao analisar uma indústria inteira, mas as porcentagens, que têm um tamanho comum, resolveram esse problema e possibilitam a comparação com a indústria.

Lucros e perdas

Este método também pode ser aplicado às contas da demonstração de lucro e perda. Por exemplo, o valor das vendas da primeira linha será exibido como 100%e todas as outras contas serão mostradas como uma porcentagem do número total de vendas.

Ao representar cabeçalhos padrão como uma porcentagem do faturamento total daquele ano, é fácil obter informações sobre a distribuição de dinheiro obtida com os diferentes custos, despesas e lucros.

Você pode ver como eles contribuem para ganhar margens e se a lucratividade estiver melhorando com o tempo. Isso permite comparar anos sucessivos para identificar certas tendências. Além disso, é mais fácil comparar a lucratividade de uma empresa com seus pares.

Procedimento

Para realizar uma análise de balanço com o método de porcentagem abrangente, o total de ativos, o capital contábil total e o passivo são geralmente usados como valores básicos.

Por outro lado, todos os ativos individualmente, ou se o equilíbrio geral de grupos de ativos forem utilizados, se expressam como uma porcentagem do total de ativos.

Ações, dívidas a longo prazo e passivos circulantes são expressos como uma porcentagem do capital contábil total e passivos.

Para executar uma análise do status dos resultados com esse método, o valor das vendas geralmente é usado como base.

Por outro lado, todos os outros componentes da demonstração do resultado, como o custo das mercadorias vendidas, lucro bruto, despesas operacionais, imposto de renda e lucro líquido, etc., Eles são mostrados como uma porcentagem de vendas. A porcentagem é calculada usando a seguinte fórmula:

Porcentagem integral = (quantidade individual de item / valor base) x 100

Uma análise básica abrangente do torct precisa apenas de uma declaração individual por um período. No entanto, declarações comparativas podem ser preparadas para aumentar a utilidade da análise.

Total de ativos

Quando o total de ativos é usado no denominador, cada item do balanço é visto como uma porcentagem do total de ativos.

Pode atendê -lo: leis de gossenPor exemplo, se os ativos totais forem equivalentes a US $ 500.000 e contas a receber são $ 75.000, as contas a receber representam 15% do total de ativos.

Se as contas a pagar adicionam $ 60.000, contas a pagar são 12% do total de ativos.

Você pode ver quanta dívida a empresa tem proporcionalmente aos seus ativos. Além disso, como a dívida de curto prazo é comparada diretamente com os ativos circulantes.

Quanto maior a proporção de ativos circulantes, mais sólida será a posição de capital de giro da empresa e a capacidade de cumprir as obrigações de curto prazo.

Anos anteriores

Quando essas porcentagens são comparadas com os números do ano anterior, as tendências podem ser vistas e desenvolver uma compreensão mais clara do endereço financeiro no qual a empresa é direcionada.

Se o investimento em ativos estiver aumentando, mas o capital do proprietário está sendo reduzido, está tomando muito da herança dos proprietários ou a lucratividade está caindo.

O último pode significar que os ativos não estão sendo usados de forma inteligente e são necessárias mudanças operacionais. Essas comparações ajudam a identificar problemas para os quais você pode encontrar a causa subjacente e tomar medidas corretivas.

Passivos totais ou patrimônio

Embora os ativos totais sejam usados como base do equilíbrio vertical do equilíbrio, o denominador também pode ser alterado, dependendo de onde está no equilíbrio.

O total de passivos são usados para comparar todos os passivos e patrimônio total para comparar todas as contas do patrimônio.

Por exemplo, dívida de curto prazo é de US $ 50.000 e o passivo total é de US $ 200.000. Portanto, a dívida de curto prazo é de 25% do total de passivos. Compare esses números com figuras históricas pode ajudar a detectar mudanças repentinas.

Exemplo

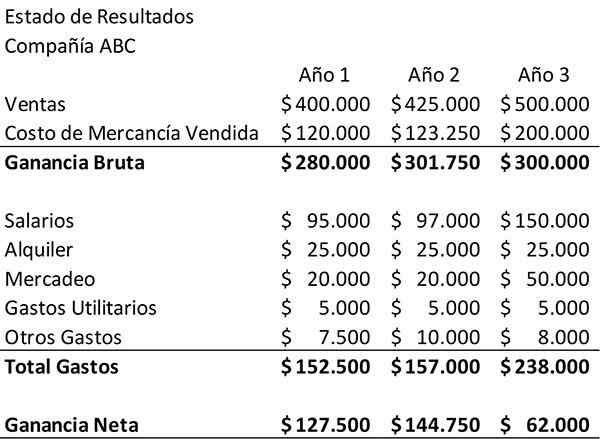

O exemplo a seguir mostra o status da empresa da empresa ABC por um período de três anos. Isso será usado como ponto de partida para fazer uma análise vertical.

Primeiro, os estados dos resultados devem ser revisados como apresentados em termos de dólares. As vendas da empresa cresceram durante esse período. Por outro lado, o lucro líquido foi consideravelmente reduzido no terceiro ano.

Salários e despesas de marketing aumentaram, o que é lógico, dado o aumento das vendas. No entanto, essas despesas não parecem, em princípio, grandes o suficiente para explicar a diminuição da receita líquida. Para ver exatamente o que está acontecendo, você precisa aprofundar mais.

Pode servir a você: economia industrial: conceito, importância, exemplo do MéxicoDeclaração de renda comum

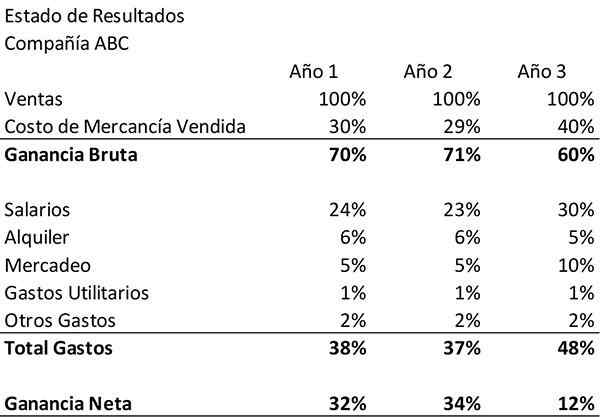

Para fazer isso, uma "declaração de renda comum" será criada e o método de porcentagem abrangente será aplicado. Para cada conta na demonstração do resultado, o valor dado pelas vendas da empresa para esse ano é dividido.

Ao fazer isso, será criada uma nova declaração de resultados que mostra cada conta como uma porcentagem de vendas para esse ano.

Como exemplo, no primeiro ano, a despesa de "salário" da empresa será dividida, US $ 95.000 entre suas vendas para esse ano, US $ 400.000. Esse resultado, 24%, aparecerá na tabela de análise vertical ao lado dos salários do primeiro ano. É assim que a tabela deve ser vista quando concluída.

O método de porcentagem abrangente confirma o que já é observado na revisão inicial da demonstração do resultado. Ele também revela o fator que faltava na diminuição do lucro líquido da empresa ABC: o custo da mercadoria vendida.

Análise

Primeiro, pode -se observar que as despesas de marketing da empresa aumentaram não apenas em termos de dinheiro, mas também como uma porcentagem de vendas.

Isso implica que o novo dinheiro investido em marketing não foi tão eficaz na promoção do crescimento das vendas como nos anos anteriores. Os salários também cresceram como uma porcentagem de vendas.

Este método também mostra que nos anos e dois, os produtos da empresa custam 30% e 29% das vendas, respectivamente.

No terceiro ano, no entanto, o custo das mercadorias foi vendido para 40% das vendas. Isso está promovendo uma diminuição significativa nos ganhos brutos.

Essa mudança pode ser devido a despesas mais altas no processo de produção ou pode representar preços mais baixos.

Você não pode ter certeza sem saber sobre a administração da empresa. No entanto, com esse método, você pode ver de forma clara e rápida que o custo das mercadorias vendidas pela ABC Company e os lucros brutos são um grande problema.

Referências

- Vincent van Vliet (2019). Análise de demonstração financeira (FSA). Ferramentas Hero. Retirado de: Toolsherro.com.

- The Motley Fool (2018). Como interpretar a análise vertical de um balanço e demonstração de resultados. Retirado de: tolo.com.

- Steven Bragg (2019). Análise vertical. Ferramentas de contabilidade. Retirado de: AccountingOols.com.

- Contabilização da gerência (2019). Análise vertical (de tamanho comum) das demonstrações financeiras. Retirado de: Contabilidade Formulário.org.

- Razões prontos (2019). Análise vertical das demonstrações financeiras. Retirado de: Readyratios.com.

- Tiffany c. Wright (2019). O que a análise vertical de um balanço diz sobre uma empresa? Small Business - Chron. Retirado de: Smallbusiness.Chron.com.

- « Aprendizagem latente Tolman (teoria) e características

- Gado nas características e animais da Nova Espanha »