Indicadores de liquidez O que eles usam, cálculo, análise, exemplos

- 3878

- 1038

- Melvin Mueller

O Indicadores de liquidez Eles são uma classe importante de índices financeiros usados para determinar a suficiência de um devedor para pagar pelas obrigações de dívida de curto prazo sem aumentar o capital externo.

Eles medem a capacidade de uma empresa de pagar obrigações de dívida e sua margem de segurança através do cálculo de métricas, como o indicador circulante, o indicador rápido e o indicador de fluxo de caixa operacional.

Fonte: Pixabay.com A liquidez não é apenas uma medida de quanta eficaz uma empresa tem. Também é uma medida fácil que será para a organização reunir o suficiente ou converter ativos de caixa.

Ativos como contas a receber, valores com valores e inventário são relativamente fáceis para muitas empresas fazê -las dinheiro no curto prazo. Portanto, todos esses ativos entram no cálculo de liquidez de uma empresa.

O passivo circulante é analisado em relação a ativos líquidos para avaliar a cobertura de dívidas de curto prazo em uma emergência.

[TOC]

Capital de giro como indicador

O valor do capital de giro de uma empresa também é citado como um indicador de liquidez.

No entanto, uma empresa com uma grande quantidade de inventário difícil de vender pode ter uma grande quantidade de capital de giro e um indicador circulante favorável, mas pode não ter liquidez.

Portanto, o índice de rotação de contas a receber e o índice de rotação de inventário podem fornecer melhores informações sobre a capacidade de uma empresa de converter ativos circulantes em dinheiro para pagar pelas obrigações quando virem.

Quais são os indicadores de liquidez para?

Indicadores de liquidez mostram os níveis de caixa de uma empresa e a capacidade de converter outros ativos de caixa para pagar passivos e outras obrigações de curto prazo.

Indicador circulante

O indicador circulante mede a capacidade de uma empresa de pagar passivos de curto prazo, que devem ser pagos dentro de um ano, com ativos circulantes, como efetivos, contas a receber e inventários.

Isso significa que uma empresa tem uma quantidade limitada de tempo para arrecadar fundos para pagar esses passivos. Os ativos circulantes como eficazes, equivalentes de caixa e valores negociáveis podem facilmente se tornar dinheiro de curto prazo.

Isso significa que empresas com quantidades mais altas de ativos circulantes podem pagar seus passivos circulantes com mais facilidade quando vêm, sem ter que vender ativos de longo prazo que geram renda.

Pode atendê -lo: sistemas econômicos primitivos e suas característicasQuanto maior o indicador de liquidez, melhor a posição de liquidez que a empresa tem.

Indicador rápido

Ele mede a capacidade de uma organização de cumprir suas dívidas de curto prazo com mais ativos líquidos. Portanto, exclui os inventários de ativos circulantes. Também é conhecido como "indicador de teste de ácido".

Caixa, equivalentes de caixa, investimentos de curto prazo ou valores negociáveis e contas circulantes são consideradas ativos rápidos.

Investimentos de curto prazo ou valores negociáveis incluem valores e valores negociáveis disponíveis para venda que podem facilmente se tornar dinheiro nos próximos 90 dias.

Os valores negociáveis são negociados em um mercado aberto com um preço conhecido e compradores facilmente disponíveis. Qualquer ação na Bolsa de Valores de Nova York seria considerada uma garantia comercial, porque pode ser facilmente vendida a qualquer investidor quando o mercado estiver aberto.

O teste de incêndio das finanças mostra o quão boa uma empresa pode rapidamente transformar seus ativos de caixa para pagar passivos circulantes. Ele também mostra o nível de ativos rápidos em relação às responsabilidades circulantes.

Dias de brinco

Refere -se ao número médio de dias para levar uma empresa para cobrar o pagamento depois de fazer uma venda.

Embora os dias pendentes sejam mais altos, significa que uma empresa está demorando muito para cobrar o pagamento e está ligando seu capital em contas a receber.

Como eles são calculados?

Indicador circulante

É calculado dividindo ativos circulantes entre passivos circulantes. Esse relacionamento é indicado em formato numérico, em vez de em formato percentual. Aqui está o cálculo:

Indicador circulante = ativos / passivos circulantes circulantes.

As empresas exigem ativos e passivos gerais e de longo prazo. Esta divisão permite que investidores e credores calculem razões importantes, como o indicador circulante.

Nas demonstrações financeiras, as contas circulantes são sempre relatadas antes de contas de longo prazo.

Indicador rápido

O indicador rápido é calculado adicionando dinheiro, equivalentes de caixa, investimentos de curto prazo e contas em corrente a receber e depois dividido entre passivos circulantes.

Indicador rápido = (efetivo + equivalentes de caixa + valores negociáveis + contas a receber) / passivos circulantes.

Às vezes, as demonstrações financeiras da empresa não dão uma quebra de ativos rápidos no balanço patrimonial. Nesse caso, o indicador rápido ainda pode ser calculado mesmo que alguns dos totais de ativos rápidos sejam desconhecidos.

Pode atendê -lo: setor quaternário: características, atividades econômicas, exemplosAs despesas de inventário e pré -pagas do total de ativos circulantes para o numerador são simplesmente subtraídos. Isto é, outra maneira de expressar isso é:

Indicador rápido = (ativos circulantes - inventário - despesas pré -pagas) / passivo circulante.

Dias de brinco

Os dias pendentes são geralmente calculados trimestrais ou anuais, com média de contas a receber do período e dividindo -as entre a renda diária: Dias de venda de inclinações = contas médias a receber / renda por dia.

Análise

Liquidez é a capacidade de converter ativos de caixa de maneira rápida e economicamente. Os indicadores de liquidez são mais úteis quando usados de maneira comparativa. Esta análise pode ser interna ou externa.

Analisis interna

Análise interna sobre indicadores de liquidez implica o uso de vários períodos contábeis relatados usando os mesmos métodos contábeis.

A comparação dos períodos anteriores com as operações atuais permite que os analistas monitorem as mudanças nos negócios.

Em geral, quanto maior um indicador de liquidez mostrará que uma empresa é mais líquida e tem uma melhor cobertura das dívidas pendentes.

Análise externa

A análise externa implica comparar os indicadores de liquidez de uma empresa com outra, ou com uma indústria inteira. Esta informação é útil para comparar o posicionamento estratégico da Companhia em relação aos seus concorrentes, ao estabelecer objetivos de referência.

A análise do indicador de liquidez pode não ser tão eficaz quando diferentes indústrias são analisadas, uma vez que empresas de diferentes indústrias exigem estruturas de financiamento diferentes.

A análise do indicador de liquidez é menos eficaz na comparação de empresas de diferentes tamanhos em diferentes locais geográficos.

Diferença entre solvência e liquidez

Ao contrário dos indicadores de liquidez, os indicadores de solvência medem a capacidade de uma empresa de cumprir suas obrigações financeiras totais.

A solvência está relacionada à capacidade geral de uma empresa de pagar obrigações de dívida e continuar operações comerciais, enquanto a liquidez se concentra mais em contas financeiras circulantes.

Uma empresa deve ter mais ativos totais do que os passivos totais a serem solventes e mais circulantes ativos do que os passivos circulantes para ter liquidez.

Embora a solvência não esteja relacionada diretamente à liquidez, os indicadores de liquidez mostram uma perspectiva preparatória em referência à solvência de uma empresa.

O indicador de solvência é calculado dividindo o lucro líquido mais a depreciação de uma empresa entre seus passivos de curto e longo prazo. Isso indica se o lucro líquido de uma empresa pode cobrir seus passivos totais.

Pode atendê -lo: análise marginalEm geral, uma empresa com um indicador de solvência mais alto é considerado um investimento mais favorável.

Exemplos

Alguns desses indicadores de liquidez podem ser usados para demonstrar sua eficácia na avaliação da condição financeira de uma empresa.

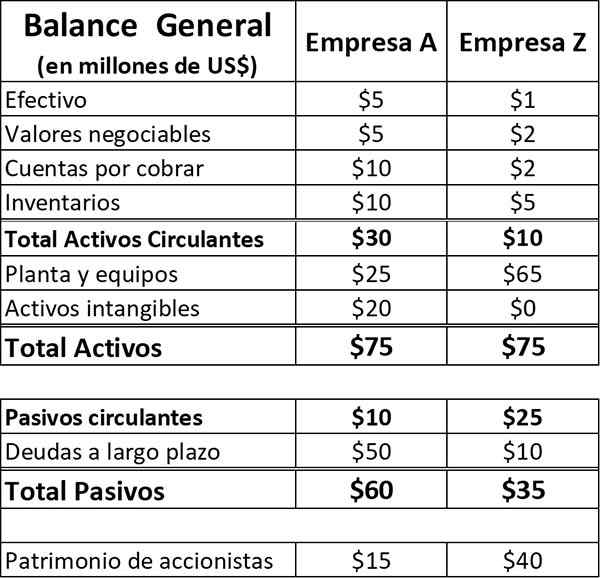

Considere duas empresas, a empresa A e a empresa Z, com os seguintes ativos e passivos em seus balanços (números em milhões de dólares). Ambas as empresas operam no mesmo setor de manufatura.

Neste exemplo, supõe -se que os passivos circulantes consistem apenas em contas a pagar e outros passivos, sem dívidas de curto prazo.

Para a Companhia A, se as fórmulas forem levadas para calcular os indicadores correspondentes, é:

- Indicador circulante = $ 30 / $ 10 = 3,0.

- Indicador rápido = ($ 30- $ 10) / $ 10 = 2,0.

Da mesma forma, as fórmulas correspondentes para os indicadores são aplicadas à Companhia Z:

- Indicador circulante = $ 10 / $ 25 = 0,40.

- Indicador rápido = ($ 10- $ 5) / $ 25 = 0,20.

Conclusões

Você pode obter uma série de conclusões sobre a condição financeira dessas duas empresas desses indicadores.

A empresa A tem um alto grau de liquidez. Com base em seu indicador circulante, ele possui ativos de curto prazo de US $ 3 para cada US $ 1 de passivos circulantes.

Seu indicador rápido aponta para liquidez adequada, mesmo depois de excluir inventários, com US $ 2 em ativos que podem ser rapidamente convertidos em dinheiro para cada dólar de passivos circulantes. Para resumir, a empresa A tem uma posição de liquidez confortável.

A empresa Z está em uma posição diferente. O indicador circulante da empresa de 0,4 mostra um grau inadequado de liquidez, com apenas 40 centavos dos ativos circulantes atuais para cobrir cada US $ 1 dos passivos circulantes.

O indicador rápido sugere uma posição de liquidez ainda mais séria, com apenas 20 centavos de ativos líquidos para cada US $ 1 de passivos circulantes. Em geral, a empresa Z está em uma situação de liquidez perigosa.

Referências

- Will Kenton e Adam Hayes (2019). Definição do índice de liquidez. Inventopedia. Retirado de: Investopedia.com.

- Treinador de contabilidade.com (2019). O que é um índice de liquidez? Retirado de: AccountingCoach.com.

- Meu curso de contabilidade (2019). Rácios de liquidez. Retirado de: myccingcourse.com.

- Clerax (2018). Índice de liquidez, fórmula com exames. Retirado de: ClearTax.em.

- Steven Bragg (2018). Rácios de liquidez. Ferramentas de contabilidade. Retirado de: AccountingOols.com.

- Rosemary Peavler (2019). Índices de liquidez e liquidez. O equilíbrio para pequenas empresas. Retirado de: TheBalancesMB.com.

- « Viabilidade econômica o que é e como é feito

- Volume de vendas o que é, como calculá -lo, exemplos »