Status das variações na estrutura contábil de capital, exemplo

- 3597

- 544

- Ernesto Bruen

Ele Declaração de mudanças no patrimônio líquido É um estado financeiro que mostra as mudanças na conta de capital. É composto por movimentos de capital feitos pelos proprietários (contribuições e retiradas), a criação de reservas e a perda ou a utilidade integral.

O capital é aumentado com as contribuições e renda feita pelos proprietários e é reduzido com retiros e despesas. É apresentado pelas entidades para fins lucrativos, porque não -lucrativo não possui capital contábil, mas o patrimônio.

Esta declaração sobre a capital dos proprietários mostra o movimento de capital que é gerado a partir dessas operações.

O capital contábil é composto por dois tipos de capital: o capital contribuído e o capital vencidos. A contribuição é o capital que os parceiros contribuíram diretamente para a empresa, de seus próprios recursos.

O capital ganho é constituído pelos lucros gerados pela própria empresa e que pertencem aos parceiros, em itens como reservas criadas para diversas fins ou lucros de exercícios anteriores.

[TOC]

Qual é o estado de variações no capital contábil para?

Este é um dos cinco componentes das demonstrações financeiras, que também são compostas pela demonstração do resultado, o balanço, as notas das demonstrações financeiras e os estados do fluxo de caixa.

Os proprietários investem nos negócios para maximizar sua riqueza e estão interessados em saber como a posição financeira e o desempenho financeiro da empresa afetaram seus interesses pessoais. Isso não é tratado particularmente no balanço ou na declaração de resultados.

Portanto, o estado de variações no capital contábil indica os usuários sobre o estado da riqueza do proprietário, ou seja, capital no início do período financeiro, como mudou durante o ano devido aos movimentos feitos e o que permanece em o fim do período.

Pode atendê -lo: níveis organizacionais ou pirâmide organizacionalO principal objetivo desta declaração é resumir toda a atividade que as contas de capital contábil são realizadas durante um determinado período. Pode ser expresso como um estado em que as mudanças no capital são criadas de acordo com as características particulares dos únicos proprietários, sociedades ou corporações.

Importância

A importância desse estado financeiro é que ele permite que as demonstrações financeiras vejam os fatores de mudança no capital do proprietário durante um determinado período contábil.

Resume o efeito do ganho ou perda obtida durante o período, o investimento ou desinversivo realizada, a distribuição do ganho entre os grupos de interesse ou sua retenção nos negócios e a correção de erros de períodos anteriores.

No equilíbrio geral, você pode encontrar os movimentos das reservas dos acionistas, mas as informações detalhando as reservas de capital não são registradas separadamente nas outras demonstrações financeiras.

Estrutura

Capital de abertura

É retirado diretamente do estado da situação financeira do período anterior sem ajustá -lo. Se qualquer ajuste for feito, ele será exibido separadamente no estado de variações no capital contábil.

Mudanças nas políticas

Nesta categoria, os efeitos de qualquer mudança produzida nas políticas contábeis são relatados. Isso permite que você ajuste o capital de abertura como se a nova política contábil sempre tivesse sido usada.

Correção de erros

Os efeitos de qualquer erro de períodos anteriores devem ser registrados como um ajuste nas reservas iniciais, não ao capital inicial, para que os valores do período atual possam ser reconciliados e rastreados com as demonstrações financeiras do período anterior.

Capital reformulado

Este é o capital contábil depois de fazer os ajustes para as mudanças nas políticas e correções de erros anteriores.

Pode atendê -lo: mitos e inimigos do tempoMudanças no capital social

Se houver alguma emissão adicional de capital social durante o período contábil, deve ser adicionado ao status de variações no capital contábil e o reembolso das ações deve ser deduzido.

Dividendos

Os anúncios ou dividendos pagamentos do período atual devem ser deduzidos do capital contábil como distribuição de patrimônio líquido para os acionistas.

Lucros ou perdas

O lucro ou perda do acionista é informado como retirado da declaração dos resultados.

Ajuste da revalorização

O ganho ou perda é registrado pela reavaliação de ativos fixos tangíveis e ativos financeiros durante o período, se não forem reconhecidos na demonstração do resultado.

Saldo final

Este é o equilíbrio das reservas de capital dos acionistas no final do período contábil.

Mirar

O principal objetivo deste estado é mostrar os movimentos do capital, além dos lucros e perdas acumulados, a fim de permitir que os leitores descrevam as fontes ou onde o capital chegou, além de suas partidas ou para onde foi.

Portanto, por meio desses usuários estaduais e especialmente os proprietários de empresas, podem conhecer os efeitos das operações comerciais e fatores relacionados no capital dos proprietários conferidos ao negócio. Além disso, como essa riqueza foi usada durante o período e os fluxos do referido capital.

Não é necessário apresentar um estado de variações no capital contábil, mas é necessário que a empresa revele informações sobre seus ativos.

O que o estado mostra

- Os diferentes componentes do capital contábil, separando as participação não controlando separadamente.

- Distribuição da utilidade integral total durante o ano para diferentes componentes de capital e não controlando as participação.

Pode atendê -lo: valor excedente relativo: características e exemplos- Distribuição aos proprietários na forma de dividendos e outras transações com os proprietários, como a emissão de ações. Este estado reconcilia os saldos dos diferentes componentes do capital no início e no final do período contábil.

Em particular, são necessários os dividendos reconhecidos e distribuídos, no estado de variações no capital contábil ou nas notas que vão ao lado das informações por ação.

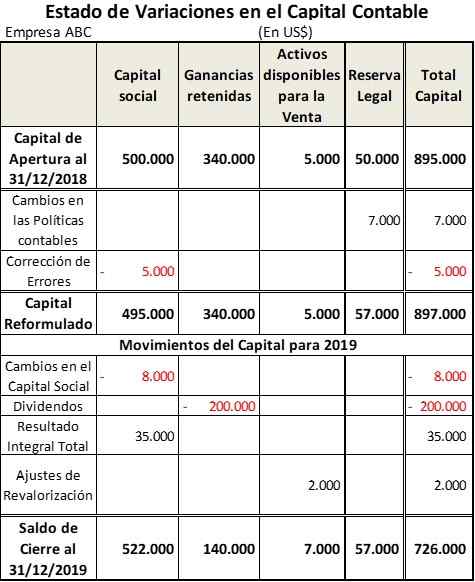

Exemplo de estado de variações no capital contábil

A empresa ABC iniciou o ano contábil de 2019 com a seguinte composição de seu capital contábil:

- Capital social: $ 500.000. US $ 5 devem ser reduzidos.000 para correção de um erro do período anterior.

- Lucros obtidos de exercícios anteriores: $ 340.000.

- Ativos disponíveis para venda: $ 5.000.

- Reserva legal: US $ 50.000. Este item deve ser aumentado $ 7.000 para alterações nas políticas contábeis.

Por outro lado, durante esse período, os seguintes movimentos foram feitos no capital contábil para obter a tabela mostrada:

- O capital social foi reduzido por US $ 8.000 devido a reembolsos feitos.

- Os dividendos foram pagos resultantes dos ganhos detidos por US $ 200.000.

- O lucro total do ano de 2019 foi de US $ 35.000.

- Um aumento na reavaliação de ativos fixos à venda por US $ 2.000.

Referências

- V-Flex (2020). Status das variações no capital contábil e no estado de fluxo de caixa. Retirado de: Doutrina.Vlex.com.mx.

- Verso contábil (2020). Declaração do patrimônio do proprietário. Retirado de: AccountingSverve.com.

- Proporções prontas (2020). Declaração de mudanças no patrimônio líquido. Retirado de: Readyratios.com.

- Ed Becker (2015). A declaração de mudanças na equidade ou declaração de lucros acumulados explicados. Osyb. Retirado de: Osyb.com.

- Nidhi b. (2020). Objetivo da declaração de mudanças no patrimônio líquido. Notas contábeis. Retirado de: Contabilidade Notas.líquido.

- « Características de nível morfosintático e recursos literários (exemplos)

- Índice de produtividade para o que é uso, cálculo, exemplos »