Saldo pendente

- 845

- 23

- Gilbert Franecki

Qual é o equilíbrio não pago?

Ele saldo pendente É o capital mais os juros que estão pendentes para pagar por um empréstimo ou a média de uma carteira de empréstimos (qualquer dívida a prazo, em parcelas, reviravoltas ou cartão de crédito, sobre o qual os juros são cobrados), por um período de tempo, geralmente um mês.

O saldo não pago é o dinheiro que é renderizado, mas que não é pago na íntegra à data de validade. O credor usa esse saldo para calcular em sua conta quanto juros é devido para esse período. Escritórios de crédito baseiam a solvência do empréstimo do mutuário em qualquer saldo não pago que você tenha.

Quanto mais próxima a dívida do mutuário de seu limite de endividamento é, mais ele será considerado um passivo financeiro. Como nos saldos não pagos, os escritórios de crédito também analisam como o crédito é mantido com os credores.

Pagando concluir o saldo não pago de cada estado de conta mantém o crédito do empréstimo ao nível mais alto. Também fornece uma alta classificação de crédito ao mutuário.

Características do equilíbrio insoluto

Fornecedores de crédito relatam os saldos Insolven todos os meses para agências de relatórios de crédito. Os emissores de crédito geralmente relatam o saldo total não pago de cada mutuário ao entregar o relatório.

Os saldos são relatados acima de todos os tipos de dívidas, rotativas e não renováveis. Com saldos prejudiciais, os emissores de crédito também informam pagamentos inadimplentes que têm mais de 60 dias de atraso.

Fatores de classificação de crédito

A pontualidade de pagamentos e saldos insolídos são dois fatores que afetam a classificação de crédito do mutuário. Especialistas dizem que os mutuários devem tentar manter seus saldos não pagos abaixo de 40 %.

Pode atendê -lo: motivação que leva ao empreendedorismoOs mutuários com uma dívida insoluta total superior a 40 % podem melhorar facilmente sua classificação de crédito, fazendo pagamentos mais altos mês a mês que reduzem seu saldo instrucional total.

Ao diminuir o saldo total não pago, a classificação de crédito do mutuário é aumentada. No entanto, a pontualidade não é tão fácil de melhorar. Os pagamentos atrasados são um fator que pode permanecer de três a cinco anos em um relatório de crédito.

O saldo médio não pago em cartões de crédito e empréstimos é um fator importante para a classificação de crédito do consumidor.

Mensalmente, os saldos médios não pagos em contas ativas são informadas às agências de crédito, juntamente com qualquer outra quantia que já seja derrotada.

Os saldos desenrolados dos empréstimos não renováveis diminuirão mensalmente com pagamentos programados. Os saldos das dívidas rotativas variam dependendo do uso que o titular dá ao seu cartão de crédito.

Como o equilíbrio doentio é calculado?

A fórmula básica para calcular um saldo não remunerado é pegar o saldo original e subtrair os pagamentos feitos. No entanto, as acusações de juros complicam a equação para hipotecas e outros empréstimos.

Como uma parte dos pagamentos de empréstimos se aplica ao pagamento de juros, uma tabela de amortização deve ser criada para calcular o saldo não pago de um empréstimo.

Uma tabela de amortização permite calcular qual valor de pagamento se aplica ao capital e que parte pagar juros. Para criar uma tabela de amortização e calcular o saldo não remunerado, essas etapas são seguidas:

Crie tabela de amortização

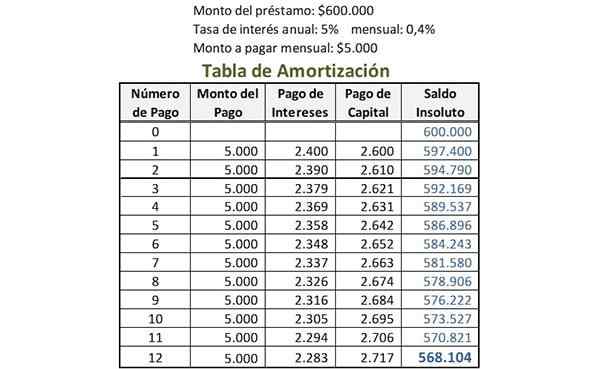

Primeiro, os dados do empréstimo são indicados; por exemplo:

- Valor do empréstimo = $ 600.000.

- Valor a pagar mensalmente = $ 5000.

- Taxa de juros mensal = 0,4 %.

A taxa de juros mensal é calculada dividindo a taxa de juros anual pelo valor dos pagamentos feitos a cada ano. Por exemplo, se o empréstimo tiver uma taxa de juros anual de 5 % e os pagamentos forem mensalmente, a taxa de juros mensal é 5 % dividida em 12: 0,4 %.

Pode atendê -lo: níveis organizacionais ou pirâmide organizacionalCinco colunas são criadas para a tabela de amortização: número de pagamento, valor do pagamento, pagamento de juros, pagamento de capital e saldo não pago.

Em "Número de pagamento", o número 0 é escrito na primeira fila. Em "Balance não remunerado", o valor original do empréstimo é escrito nessa primeira linha. Neste exemplo, seria US $ 600.000.

Registre o primeiro pagamento

Na coluna "Número de pagamento", o número 1 é escrito na linha sob pagamento 0. O valor a ser pago mensalmente na mesma linha é escrito, na coluna "Valor do pagamento". Seria US $ 5000 neste exemplo.

Na mesma linha, na coluna "Pagamento de juros", a taxa de juros mensal é multiplicada pelo saldo não pago antes deste pagamento, para determinar a parte do pagamento de juros. Neste exemplo, seria 0,4 % multiplicado por US $ 600.000: $ 2400.

Para o valor total mensal, esse valor de pagamento de juros é subtraído para encontrar o pagamento de capital para esta linha. Neste exemplo, seria $ 5000 menos $ 2400: $ 2600.

Na coluna “Unsolidue” da mesma linha, esse pagamento de capital é subtraído do saldo anterior, para calcular o novo saldo não remunerado. Neste exemplo, seria US $ 600.000 a menos de US $ 2600: $ 597 400.

Saldo inútil do empréstimo

O processo feito para o primeiro pagamento para cada pagamento subsequente que foi feito é repetido. O valor mostrado na coluna "saldo não pago" na fila do pagamento mais recente é o atual não remunerado do empréstimo, conforme destacado na imagem.

Pode servir a você: cadeia de valor do porteiro

Juros sobre saldos não pagos

As empresas de cartão de crédito mostram a taxa de juros como uma porcentagem mensal. Os juros a serem pagos depende dessa taxa, do saldo não pago e do número de dias que o saldo não pago tem.

Os juros no saldo não pago são carregados apenas se o valor mínimo ou parcial for pago na data especificada, não o valor total devido. Isso é chamado de facilidade de crédito rotativo.

Há um período livre de juros durante o qual o valor usado no cartão de crédito não gera juros. Esta é a duração entre o primeiro dia do ciclo de cobrança e o dia de expiração do pagamento.

Uma taxa adicional para o pagamento atrasada é aplicada se o valor devido na data especificado não for pago. Esse imposto de serviço é aplicável a juros e outras taxas, sendo incluído no valor total devido.

Método médio de equilíbrio diário não pago

Muitas empresas de cartão de crédito usam um método médio de equilíbrio não pago diário para calcular os juros mensais aplicados a um cartão de crédito.

O método médio de equilíbrio diário permite que uma empresa de cartão de crédito colete um interesse um pouco mais alto; Considere os saldos do titular do cartão ao longo do mês e não apenas na data de fechamento.

Com o cálculo dos saldos diários em média diariamente, a empresa de cartão de crédito está adicionando os saldos desenrolados de cada dia dentro do ciclo de cobrança mensal e o divide pelo número total de dias.

Uma taxa de juros diária também é calculada e cobrada pelo número de dias no ciclo de cobrança para atingir o interesse mensal total.