Características e vantagens do orçamento do trabalho

- 3570

- 958

- Ernesto Bruen

Ele Orçamento do Trabalho Direct é usado para calcular a quantidade de horas de trabalho que serão necessárias para produzir as unidades especificadas no orçamento de produção.

É preparado após a produção do orçamento de produção, porque o número de produção orçamentado nas unidades fornecidas pelo orçamento de produção serve como ponto de partida no orçamento direto do trabalho.

Fonte: Pixabay.com Mudanças nas vendas reais podem afetar diretamente o orçamento de produção e as estimativas de mão -de -obra direta. O número de funcionários que precisam ser programados na linha de produção é baseado nesses números.

O orçamento fornece informações em um nível agregado. Portanto, normalmente não é usado para contratação específica e requisitos de demissão. Mostra o custo total e o valor das horas de trabalho direto para a produção.

Um orçamento trabalhista mais complexo calculará não apenas o número total de horas necessárias, mas também quebrará essas informações para posições de mão -de -obra. Geralmente é apresentado em formato mensal ou trimestral.

[TOC]

Importância

É útil para fornecer o número de funcionários que serão necessários para fornecer pessoal à área de fabricação durante todo o período orçamentário. Isso permite que a gerência preveja as necessidades de contratação. Da mesma forma, quando programar horas extras e quando provavelmente gerará demissões.

Ajudar a gerenciamento para planejar seus requisitos de força de trabalho. O orçamento do trabalho é um componente do orçamento mestre.

Caracteristicas

A criação de um orçamento de vendas ajuda a determinar as necessidades de mão -de -obra. Isso ocorre porque essas informações são usadas para desenvolver o orçamento de produção.

Os requisitos de produção estabelecidos no orçamento de produção fornecem o ponto de partida para a preparação do orçamento do trabalho.

O orçamento do trabalho leva os números estimados de produção para estimar o custo da mão -de -obra direta. Esta informação permite decidir quantos funcionários são necessários na linha de produção.

Declaração de benefícios

Além dos salários dos funcionários, todas as outras despesas dos funcionários estão incluídas no orçamento do trabalho.

As despesas incluídas são seguro de compensação do trabalhador, contribuições da seguridade social, impostos sobre desemprego. Além disso, prêmios de seguro de vida e saúde, quando apropriado, a contribuição do plano de pensão e muitos outros benefícios para os funcionários.

Em geral, as despesas relacionadas ao funcionário variam dependendo de seus salários. No entanto, algumas dessas despesas são valores fixos.

Pode atendê -lo: preço unitárioDespesas de mão -de -obra contábil

Uma empresa deve escolher como planejar contar as despesas dos benefícios dos funcionários, orçamentados e reais.

Essas despesas são incluídas no custo da mão -de -obra direta ou são consideradas despesas gerais do funcionário, designadas para as unidades produzidas. No entanto, às vezes essas despesas são tratadas como uma despesa do período.

O método pelo qual essas despesas variáveis dos funcionários são contadas terá um impacto no custo das mercadorias vendidas, renda ou orçamentos de inventário.

Nos casos em que o trabalho direto constitui uma grande parte das despesas variáveis, essa diferença será significativa.

Outros fatores

O orçamento do trabalho direto pode ser controlado por forças externas, sendo os sindicatos mais importantes entre eles.

Geralmente, há um aumento no custo da mão -de -obra direta quando o contrato de trabalho antigo é encerrado e o novo contrato começa.

Além disso, os avanços tecnológicos que exigem uma mudança no processo de produção podem exigir a alteração do nível de habilidade do funcionário. A contratação de funcionários com um nível mais alto de habilidade afeta o orçamento do trabalho.

Pode -se descobrir que é muito lento para criar um orçamento detalhado do trabalho quando há muitas classificações de trabalho. Isso ocorre porque é extremamente difícil corresponder aos níveis salariais orçamentados com o modelo do mundo real.

Como é um orçamento trabalhista?

O cálculo básico usado pelo orçamento para calcular os requisitos de mão -de -obra direta é importar o número esperado de unidades produzidas para cada período e multiplicá -lo pelo número padrão de horas de trabalho para cada unidade.

Horas de mão -de -obra direta para atender aos requisitos de produção são multiplicadas pelo custo médio da mão -de -obra direta por hora. Dessa forma, o custo total da mão -de -obra orçamentária é obtida.

Número de horas

A quantidade de horas necessárias para a mão -de -obra produzir cada unidade é calculada. Todos os departamentos que lidam com o produto durante a produção estão incluídos.

Isso produz um subtotal das horas de trabalho necessárias para atender ao objetivo de produção. Você também pode adicionar mais horas para levar em consideração as ineficiências de produção. Isso aumentaria a quantidade de horas de trabalho direto.

Por exemplo, um brinquedo exige que o departamento de corte, o departamento de costura e o departamento de acabamento exigem um total de 0,25 horas por unidade.

Pode atendê -lo: microambiente da empresaOs funcionários devem ser observados no trabalho que realizam nos produtos e no tempo de gerenciamento das unidades de cada departamento para estabelecer o tempo de produção necessário.

Custo médio da mão -de -obra

Para obter o custo médio da mão -de -obra por hora, as diferentes taxas por hora são adicionadas e o resultado é dividido pela quantidade de taxas usadas.

Por exemplo, suponha que os salários do trabalho sejam de US $ 11, US $ 12 e US $ 13 por hora. Esses valores são então adicionados para obter US $ 36. Então esse valor é dividido por 3, o que oferece um custo médio de mão -de -obra de US $ 12. Este é o salário médio por hora.

Estimativa do custo da mão -de -obra por unidade

Esse custo estimado é calculado multiplicando a quantidade de horas por unidade pelo custo médio da mão -de -obra por hora. No exemplo, seria de 0,25 horas por US $ 12 por hora, equivalente a US $ 3 por unidade. O custo da mão -de -obra direta seria de US $ 3 para cada unidade produzida.

O custo da mão -de -obra por unidade é multiplicado pelo número total de unidades que são planejadas. Por exemplo, se espera -se produzir 100.000 unidades, então o custo será de US $ 3 %.000 unidades. Isso oferece um custo total de mão -de -obra de US $ 300.000.

Divida os custos mensais

Os custos totais da mão -de -obra são divididos em custos mensais. Para cada mês, é projetado quantas unidades são planejadas e multiplicadas pelo custo da mão -de -obra por unidade.

Vantagens

- Há uma consideração automática no fator de tempo. Isso ocorre porque normalmente os salários pagos são proporcionais ao tempo trabalhado.

- As taxas de mão -de -obra são mais estáveis que os preços do material.

- Certas despesas variáveis gerais variam até certo ponto com o número de trabalhadores empregados. Portanto, a posição de produção está relacionada à quantidade de salários pagos. Este valor é proporcional ao número de trabalhadores.

- Os dados básicos necessários para o cálculo dessa taxa estão facilmente disponíveis a partir da declaração da análise salarial e não implica custos de mão -de -obra adicionais.

Desvantagens

- Nenhuma distinção é feita entre trabalho qualificado e não qualificado, com suas respectivas diferenças nas taxas de pagamento. Isso é injusto, pois são trabalhadores não qualificados responsáveis por despesas mais altas, na forma de desperdício, depreciação etc.

Pode atendê -lo: fisiocracia- Se os trabalhadores forem pagos com base em uma taxa por peça, o fator de tempo será completamente ignorado.

- Nenhuma distinção é feita entre a produção de trabalhadores manuais e os trabalhadores que operam máquinas.

- O método fornece um resultado incorreto quando os trabalhadores recebem um prêmio por horas extras, uma vez que as horas mais altas são pagas pelo trabalho por horas extras.

- Nenhuma distinção é feita entre despesas fixas e variáveis.

- Quando o trabalho não é um fator de produção importante, a absorção de despesas gerais não será equitativa. Ignore fatores importantes, como o uso generalizado de plantas e equipamentos.

- Não é adequado no caso de trabalhadores por peça, uma vez que a mesma taxa será aplicada para absorver as despesas gerais de todos os trabalhadores, ser eficiente e levar menos tempo ou seja ineficiente e demore mais tempo.

Exemplos

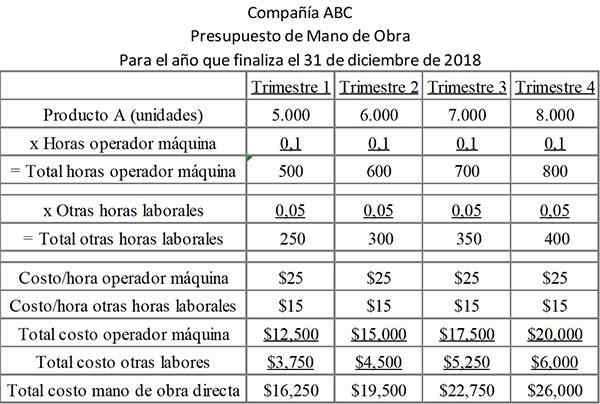

A empresa ABC planeja produzir uma série de embarcações plásticas durante o período orçamentário. Os navios estão todos dentro de uma faixa limitada de tamanho. Portanto, a quantidade de trabalho relacionada ao processamento de cada um é quase idêntica.

A rota de trabalho para cada vidro é de 0,1 horas por embarcação para o operador da máquina e 0,05 horas por navio para o restante do trabalho. As taxas de mão -de -obra para operadores de máquinas e outros funcionários são substancialmente diferentes. Portanto, eles são registrados separadamente no orçamento.

A tabela a seguir mostra as horas necessárias para cada categoria de trabalho por trimestre, bem como o custo de cada tipo de trabalho.

O orçamento contém dois tipos de mão -de -obra que são agrupados separadamente, pois têm custos diferentes.

0,1 tempo da máquina para cada produto fabricado é necessário, o que custa à empresa US $ 25 por hora. Além disso, é necessário 0,05 tempo adicional para cada produto fabricado. Isso custa à empresa US $ 15 por hora.

Referências

- Steven Bragg (2017). Trabalho de orçamento direto. Ferramentas de contabilidade. Retirado de: AccountingOols.com.

- Jan Irfanullah (2011). Trabalho de orçamento direto. XPLOND. Retirado de: XPLOND.com.

- Karen Rogers (2019). Como funciona um orçamento de trabalho direto com um orçamento de produção? Small Business - Chron. Retirado de: Smallbusiness.Chron.com.

- CMA Coach (2018). Notas do estudo do exame CMA: O orçamento direto do trabalho. Retirado de: cmacoach.com.

- Ashish Lodha (2019). Método direto de custo da mão -de -obra: cálculo, vantagens e desvantagens. Sua biblioteca de artigos. Retirado de: YourAtticleLibrary.com.

- Kevin Johnston (2019). Como calcular o orçamento direto do trabalho para o próximo ano fiscal. Small Business - Chron.com. Retirado de: Smallbusiness.Chron.com.

- « Teorias, processos, testes e exemplos de evolução biológica

- História do Humanismo, Características e Representantes »