Margem de contribuição

- 2983

- 949

- Lonnie MacGyver

Qual é a margem de contribuição?

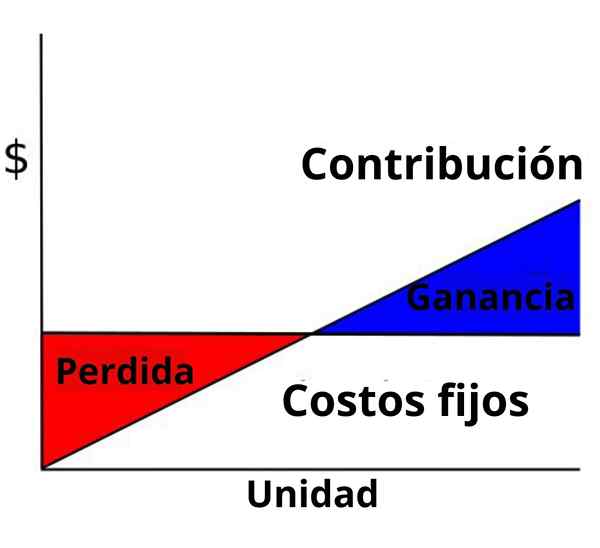

Ele margem de contribuição É capacidade de uma empresa cobrir seus custos variáveis com as vendas. Portanto, é a renda para vendas, exceto o custo variável total incorrido nos produtos. O valor da contribuição servirá para cobrir o custo fixo total e o restante será o lucro obtido pelo negócio.

O cálculo da margem de contribuição é de grande importância para qualquer negócio. Não apenas ajuda a empresa a avaliar sua lucratividade, mas também ajuda a conhecer as margens que as diferentes linhas de produtos têm.

Ao determinar a margem de contribuição dos diferentes bens, uma empresa pode saber qual produto fornece uma margem maior e qual linha de produtos tem um desempenho mais baixo.

A margem de contribuição é muito útil para organizações. Ao usar sua fórmula, a empresa pode estabelecer suas políticas de preços.

De acordo com a análise, a empresa pode enquadrar estratégias e tomar as ações necessárias. Ao coletar os dados, a empresa pode aumentar as vendas de produtos que produzem margens mais altas.

Como você obtém a margem de contribuição?

A margem de contribuição pode ser calculada usando a seguinte fórmula:

- Margem de contribuição = (receita de vendas - custos variáveis) / receita de vendas.

Esta fórmula calcula a margem de contribuição para todas as unidades vendidas. Esta margem também pode ser calculada de maneira muito diferente de outros tipos de margens. Com a ajuda da seguinte fórmula, você pode calcular por unidade:

- Margem de contribuição unitária = (preço unitário - custos variáveis da unidade) / preço unitário.

Nesse caso, também pode se referir à medida por unidade da margem operacional bruta de um produto, porque é simplesmente calculada como o preço do produto menos seus custos variáveis.

Pode servir você: petróleoCustos variáveis e fixos

Ao calcular a margem de contribuição, cujos custos são considerados variáveis e que são considerados fixos. Os custos variáveis referem -se a qualquer despesa que aumente ou diminua, dependendo da quantidade de produtos produzidos ou serviços prestados.

Por exemplo, em um negócio que fabrica camisas, o custo de materiais e mão -de -obra direta aumentará em relação ao número de camisas produzidas.

Se no mesmo negócio, os representantes de vendas obtiver uma comissão para a venda dessas camisas, essa comissão também deve ser considerada um custo variável.

Os custos variáveis não incluem custos fixos, como escritórios, seguro, aluguel de equipamentos e salários de funcionários que não aumentam ou diminuem em relação à produção e vendas.

Indicador de margem de contribuição

A margem de contribuição também pode ser expressa porcentagem, chamada indicador de margem de contribuição, expressando o número como uma porcentagem da renda total.

- Indicador de margem de contribuição = ((receita de vendas - custos variáveis) / receita de vendas) x 100.

Exemplos

Exemplo 1

Suponha que a HSC Ltd Company. Venda um produto por US $ 200. O custo variável da unidade do produto é de US $ 80. Este custo variável da unidade inclui despesas diretas de materiais, mão -de -obra e despesas gerais variáveis. O custo indireto fixo é de US $ 20. É solicitado para calcular a margem de contribuição.

Neste exemplo, o custo indireto fixo é administrado separadamente. Isso ocorre porque não será incluído no cálculo da margem de contribuição, pois não faz parte da fórmula. Você tem então:

- Margem de contribuição = receita de vendas - despesas variáveis = $ 200 - $ 80 = $ 120. Portanto, a margem de contribuição da unidade é de US $ 120.

Exemplo 2

A Goodey Company tem vendas líquidas de US $ 300.000, vendendo 50.000 unidades de seus produtos. O custo variável unitário é $ 2. É necessário conhecer a unidade de contribuição da unidade, a margem de contribuição total e o indicador de contribuição. Você tem então:

- A empresa tem vendas líquidas de US $ 300.000.

- O número de unidades vendidas foi 50.000.

- O preço de venda da unidade seria então: ($ 300.000 /50.000) = US $ 6 por unidade.

- O custo variável unitário é $ 2.

- A margem de contribuição da unidade de acordo com a fórmula seria: preço de venda unitário - custo variável da unidade = $ 6 - $ 2 = $ 4 por unidade.

- A margem de contribuição total seria então: US $ 4 x 50.000 = $ 200.000.

- O indicador de contribuição seria: contribuição / vendas = $ 200.000 / $ 300.000 = 66,67%.

Vantagens e desvantagens da margem de contribuição

Fácil de usar

A margem de contribuição é simplesmente calculada como vendas menos custos variáveis. Pode ser convertido em uma medida em unidades apenas dividindo -a entre o número de unidades vendidas.

Esta unidade de medida pode ser bastante útil, pois diz a quantidade de lucros que serão obtidos para cada unidade vendida depois que a empresa atingir o ponto de equilíbrio.

A margem de contribuição total também é útil. Se a margem total for maior que as despesas fixas da empresa, significa que a empresa é lucrativa, mas se for menor que as despesas fixas, a empresa estará sofrendo uma perda.

Informações existentes

É feito com informações que já foram calculadas para outros fins. Todas as empresas calculam seus números de vendas e informações de custo também são registrados. O único trabalho adicional a ser feito é classificar os custos como fixo ou variável.

Pode atendê -lo: Organização de uma empresaConheça o ponto de equilíbrio

O ponto de equilíbrio representa a quantidade de renda necessária para cobrir todos os custos da empresa, fixos e variáveis, antes de iniciar os lucros.

A margem de contribuição é um componente essencial dentro da equação de equilíbrio: ponto de equilíbrio = custos fixos totais / margem de contribuição total.

Saber exatamente quantas receitas devem ser geradas para cobrir os custos comerciais ajudarão a estabelecer metas para o crescimento e expansão da empresa.

Suposições irrealistas

A principal desvantagem é que algumas suposições irrealistas são necessárias. Primeiro, deve -se assumir que o preço de venda permanece constante. Isso significa que nenhum desconto pode ser oferecido para pedidos grandes.

Segundo, assume que os custos são lineares e podem ser claramente divididos em componentes fixos e variáveis. Muitas vezes, isso é mais fácil dizer do que fazer isso.

Terceiro, supõe -se que empresas com vários produtos mantenham sua mistura de produtos constantes, mesmo quando mudam seu preço de venda. Finalmente, assume que os fabricantes produzem e vendem exatamente o mesmo número de unidades.

O grau em que essas suposições afetam o uso da margem varia de uma empresa para outra. No entanto, essas deficiências devem ser consideradas ao interpretar os resultados.