Variável gasta

- 1869

- 433

- Lonnie MacGyver

As despesas variáveis aumentam ou diminuem de acordo com o nível de produção Quais são as despesas variáveis?

O Variável gasta são despesas corporativas que mudam de proporção à produção. Aumentar ou diminuir de acordo com o volume de produção de uma empresa.

Portanto, os materiais usados como componentes de um produto são considerados despesas variáveis, pois variam diretamente com o número de unidades do produto fabricado.

Despesas totais incorridas por qualquer empresa consistem em despesas fixas e despesas variáveis. É útil entender a proporção de despesas variáveis em um negócio, porque uma alta proporção significa que uma empresa pode continuar funcionando em um nível de renda relativamente baixo.

Pelo contrário, uma alta proporção de despesas fixas exige que uma empresa mantenha um alto nível de renda para permanecer no negócio.

Despesas variáveis são levadas em consideração nas projeções de lucro e no cálculo do ponto de equilíbrio de uma empresa ou projeto.

Quando há despesas variáveis?

Despesas variáveis dependem da produção. É uma quantidade constante por unidade produzida. Portanto, à medida que o volume de produção aumenta, as despesas variáveis também aumentarão.

Por outro lado, quando menos produtos são produzidos, as despesas variáveis associadas à produção diminuem.

Exemplos de despesas variáveis são comissões de vendas, o custo de matérias -primas e despesas de serviços públicos. A fórmula para despesas variáveis totais é:

Despesas variáveis totais = quantidade de saída x despesa variável por unidade de saída.

Despesas e receitas

Ao analisar a demonstração do resultado, deve -se lembrar que o aumento das despesas não é necessariamente preocupante.

Toda vez que as vendas aumentam, mais unidades devem ser produzidas (excluindo o impacto de um preço mais alto), o que significa que as despesas variáveis também devem aumentar.

Pode atendê -lo: processo administrativo: conceito, importância, estágios, exemplosPortanto, para aumentar a receita, as despesas também devem aumentar. No entanto, é importante que a renda aumente a uma taxa mais rápida do que as despesas.

Por exemplo, se uma empresa informar um crescimento de volume de 8%, enquanto o custo das mercadorias vendido aumenta apenas 5% no mesmo período, as despesas provavelmente diminuíram em uma base unitária.

Uma maneira de verificar esse aspecto comercial é dividir as despesas variáveis entre a receita total, para calcular as despesas como uma porcentagem de vendas.

Relação de despesas variáveis e fixas

Uma empresa com um grande número de despesas variáveis, em comparação com despesas fixas, pode mostrar despesas por unidade mais consistente e, portanto, margens de benefícios mais previsíveis do que uma empresa com despesas menos variáveis.

No entanto, uma empresa com despesas menos variáveis e, portanto, uma quantidade maior de despesas fixas, pode aumentar os lucros ou perdas em potencial, porque o aumento ou diminuição da renda se aplica a um nível mais constante de despesas.

Classificação

Despesas é algo que pode ser classificado de várias maneiras, dependendo de sua natureza. Um dos métodos mais populares é classificá -los em despesas fixas e despesas variáveis.

Alguns autores também incluem despesas semi -apropriadas, que é o tipo de despesa que possui características de despesas fixas e despesas variáveis.

Despesas fixas não mudam com aumentos ou diminuições no volume de unidades produzidas, enquanto as despesas variáveis dependem apenas do volume de unidades produzidas.

A classificação de despesas como variáveis ou fixos é importante para as empresas em contabilidade gerencial, pois são usadas em várias formas de análise das demonstrações financeiras.

Pode atendê -lo: mercados de consumoAnálise de despesas fixas e variáveis

Ao analisar as quantidades de despesas fixas e variáveis, as empresas podem tomar melhores decisões sobre investir em propriedades, plantas e equipamentos.

Por exemplo, se uma empresa incorre em altos custos de mão -de -obra direta na fabricação de seus produtos, você pode procurar investir em máquinas para reduzir essas altas despesas variáveis e incorrer em despesas mais fixas.

No entanto, essas decisões também devem considerar quantos produtos são realmente vendidos.

Se a empresa investisse em máquinas e incorriu altas despesas fixas, seria benéfica apenas em uma situação em que as vendas eram altas, na medida em que as despesas fixas gerais sejam inferiores às despesas de mão -de -obra direta, se não a máquina teria sido comprada.

Se as vendas fossem baixas, embora as despesas de mão -de -obra unitárias permaneçam altas, seria melhor não investir em máquinas, incorrendo em altas despesas fixas, porque as vendas baixas multiplicadas pela alta despesa de mão -de -obra unitária seria ainda menor que a despesa fixa geral da maquinaria.

Exemplos

- Compra de matérias -primas.

- Despesas de transporte de matéria -prima.

- Descontos de vendas.

- Reparos de máquinas.

- Embalagem.

- Reparos.

- Gastos médicos.

Exemplo de caso

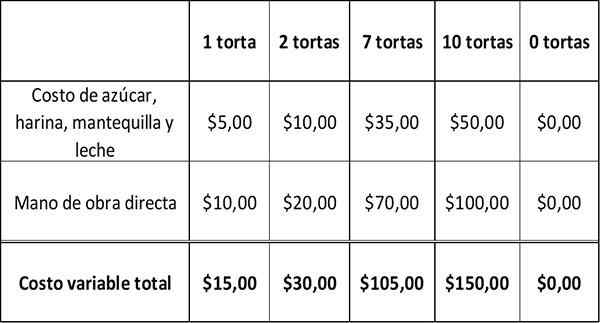

Suponha que uma padaria custe um bolo: US $ 5 para matérias -primas, como açúcar, leite, manteiga e farinha e US $ 10 para mão de obra direta envolvidos em assar o bolo.

A tabela a seguir mostra como os custos variáveis mudam à medida que a quantidade de bolos assados varia.

À medida que a produção de bolos aumenta, as despesas variadas da padaria também aumentam. Quando a padaria não assar nenhum bolo, sua despesa variável é zero.

Pode atendê -lo: por que a economia é uma ciência social?Despesas fixas e despesas variáveis compõem as despesas totais. Este é um determinante do benefício de uma empresa, calculado como:

Benefícios = vendas - despesas totais.

Uma empresa pode aumentar seus benefícios diminuindo suas despesas totais. Como as despesas fixas são mais difíceis de reduzir, a maioria das empresas busca reduzir suas despesas variáveis.

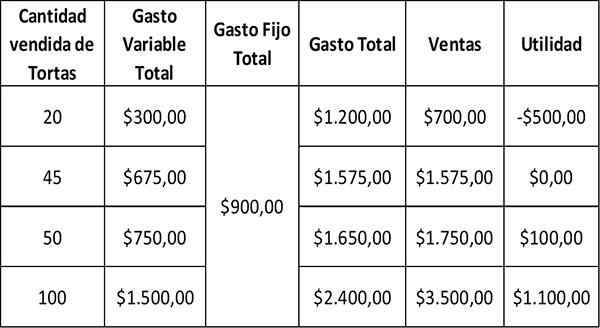

Portanto, se a padaria vender cada bolo por US $ 35, seu ganho de bolo bruto será de US $ 35 - $ 15 = $ 20.

Resultado líquido

Para calcular o ganho líquido, as despesas fixas de ganho bruto devem ser subtraídas. Supondo que a padaria tenha despesas fixas mensais de US $ 900, seu benefício mensal será:

Uma empresa incorre na perda quando as despesas fixas são maiores que os lucros brutos. No caso da padaria, quando vende apenas 20 bolos por mês, ele tem lucros brutos de US $ 700 - US $ 300 = $ 400.

Como seu gasto fixo de US $ 900 está excedendo US $ 400, perderia US $ 500 em vendas. O ponto de equilíbrio ocorre quando as despesas fixas são iguais à margem bruta, o que não gera lucros ou perdas. Nesse caso, é quando a padaria vende 45 bolos com uma despesa variável total de US $ 675.

Uma empresa que busca aumentar seus lucros diminuindo as despesas variáveis, pode precisar reduzir as despesas flutuantes de matérias -primas, trabalho direto e publicidade.

No entanto, a redução das despesas não deve afetar a qualidade do produto. Isso teria um efeito adverso nas vendas.

Referências

- Custo variável. Retirado da InventoPedia.com.

- Custos variáveis. Retirado de investiganswers.com.

- Custos fixos e variáveis. Retirado do CorporateFinanceInstitute.com.