Despesas fixas

- 611

- 32

- Alfred Kub

Despesas fixas são aquelas que devem ser pagas e não variam O que são despesas fixas?

O despesas fixas Essas são as despesas ou custos que não mudam com um aumento ou diminuição na quantidade de bens ou serviços produzidos ou vendidos. São despesas que devem ser pagas por uma empresa, independentemente da atividade comercial existente. É um dos dois componentes do total de gastos para administrar uma empresa. O outro é gasto variável.

Despesas fixas não são fixo permanentemente. Eles mudarão com o tempo, mas serão fixados em relação à quantidade de produção para o período relevante. Por exemplo, uma empresa pode ter despesas imprevisíveis não relacionadas à produção, como despesas de armazém e similares. Essas despesas serão fixadas apenas durante o período de tempo do arrendamento.

Investimentos em instalações, equipamentos e organização básica que não podem ser significativamente reduzidos em um curto período de tempo são chamados de custos fixos comprometidos.

Eles geralmente estão relacionados ao tempo, como salários ou aluguéis pagos por mês. Eles são frequentemente chamados de despesas gerais.

O que são despesas fixas para?

Uma despesa fixa é uma despesa operacional para um negócio que não pode ser evitado, independentemente do nível de produção ou vendas.

Eles geralmente são usados na análise do ponto de equilíbrio para determinar os preços e o nível de produção e vendas sob os quais uma empresa não gera lucros ou perdas.

Juntos, despesas fixas e despesas variáveis, compõem a estrutura total de custos de uma empresa. Isso desempenha um papel fundamental na determinação de sua lucratividade.

Despesas fixas estão regularmente incorrentes e tendem a mostrar pouca flutuação de um período para outro.

Pode atendê -lo: desempenho do trabalhoEconomia de escala

Uma empresa deve incorrer em despesas variáveis e fixas para produzir uma certa quantidade de produtos. As despesas variáveis por artigo permanecem relativamente constantes. No entanto, as despesas variáveis totais mudarão proporcionalmente para a quantidade de artigos produzidos.

Despesas fixas por artigo diminuem com um aumento na produção. Portanto, uma empresa pode alcançar economias de escala quando produz produtos suficientes para distribuir a mesma quantidade de despesas fixas em um número maior de unidades produzidas e vendidas.

Por exemplo, um arrendamento de US $ 100.000 distribuídos em mais de 100.000 artigos significa que cada item carrega US $ 1 em despesas fixas. Se a empresa produzir 200.000 artigos, despesa fixa por unidade é reduzida para US $ 0,50.

Importância

Uma empresa com uma quantidade relativamente grande de despesas variáveis pode exibir margens de lucro por unidade mais previsível do que uma empresa com uma quantidade relativamente grande de despesas fixas.

Isso significa que, se uma empresa tiver muitas despesas fixas, as margens de lucro podem realmente ser reduzidas quando as vendas caem. Isso adicionará um nível de risco às ações dessas empresas.

Pelo contrário, as mesmas despesas fixas que a empresa experimentará um aumento nos lucros porque os aumentos de renda se aplicam a um nível de despesa constante.

Portanto, as despesas fixas são uma parte importante das projeções de lucro e o cálculo do ponto de equilíbrio para uma empresa ou projeto.

Despesas altas e baixas

As altas despesas fixas, que compõem a maior parte da estrutura total de custos de uma empresa, exigem níveis mais altos de renda para alcançar o saldo para alcançar o saldo.

Pode atendê -lo: microlocalizaçãoEm alguns casos, as altas despesas fixas desencorajam novos concorrentes a entrar em um mercado. Também as despesas fixas altas ajudam a eliminar os concorrentes menores. Isto é, despesas fixas podem ser uma barreira de entrada.

As despesas fixas típicas diferem amplamente entre diferentes indústrias. Empresas muito intensivas em capital evitam despesas fixas mais longas do que outras empresas. As companhias aéreas, fabricantes de automóveis e operações de perfuração geralmente têm altas despesas fixas.

As empresas focadas em serviços, como designs de sites, seguro ou preparação de impostos, geralmente dependem da mão -de -obra em vez de ativos físicos. Portanto, essas empresas não têm tantas despesas fixas.

Esta é a razão pela qual a comparação de despesas fixas é mais significativa entre as empresas do mesmo setor. Nesse contexto, os investidores devem definir relacionamentos "altos" ou "casuais".

Classificação

Algumas despesas fixas mudam gradualmente à medida que a produção muda e, portanto, pode não ser totalmente fixa. Também deve ser levado em consideração que muitos elementos de custo tenham componentes fixos e variáveis.

Despesas fixas recorrentes

Eles são aqueles que dão origem a desembolsos em dinheiro, uma vez que certos pagamentos explícitos, como renda, juros sobre capital, prêmios gerais de seguro, salários de pessoal irredutível permanente etc., Eles serão realizados em um intervalo de tempo regular pela empresa.

Despesas fixas fixas

Refere -se a despesas monetárias implícitas, como cobranças de depreciação, que não implicam desembolsos em dinheiro, mas devem ser calculados com base no tempo e não de uso.

Pode atendê-lo: Origem da gestão de negócios (século XIX século XXI)Exemplos

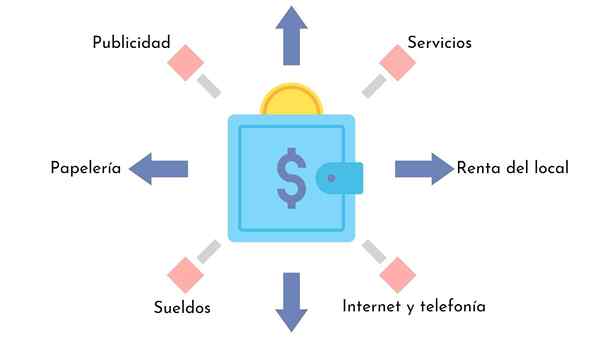

- Seguro.

- Despesas de juros.

- Impostos sobre a propriedade.

- Despesas de serviços públicos.

- Depreciação de ativos.

- Títulos anuais.

- Aluguel de construção.

- Gastos de administração.

- Serviços.

- Papelaria.

- Internet.

Caso da empresa XYZ

Suponha que a empresa XYZ custe US $ 1.000.000 produtos 1.000.000 artigos por ano (US $ 1 por artigo). Este custo de $ 1.000.000 inclui US $ 500.000 em despesas administrativas, de seguro e marketing, que geralmente são fixas.

Se a empresa XYZ decidir produzir 2.000.000 artigos no próximo ano, seus custos totais de produção só podem aumentar para US $ 1.500.000 (US $ 0,75 por artigo). Isto é graças ao fato de que seus custos fixos podem ser distribuídos entre mais unidades.

Embora os custos totais da empresa aumentem de US $ 1.000.000 a $ 1.500.000, cada artigo se torna mais barato para produzir. Portanto, a empresa se torna mais lucrativa.

Referências

- Custo fixo. Retirado da InventoPedia.com.

- Custos fixos. Retirado de investiganswers.com.

- Classificações de custo e custo. Retirado de contabilidade explicada.com.