Edifícios ou edifícios contam em que consiste, exemplo

- 2668

- 156

- Lonnie MacGyver

A Construção ou construção Na contabilidade, é uma conta depreciável de ativos fixos, que faz parte da conta "Propriedades e equipamentos da planta". Os edifícios são considerados imóveis e depreciam geralmente usando o método de linha reta. Embora um edifício seja depreciável, a terra em que se sente não.

A conta de "edifícios" contém o valor contábil dos edifícios de propriedade de uma entidade. Este valor é o preço de compra original, além de adições capitalizadas subsequentes, exceto depreciação acumulada e qualquer deterioração de ativos.

Fonte: Pixabay.com "Edifícios de depreciação acumulados" é uma contra-conta de ativos fixos credenciados com a depreciação associada aos edifícios. Como é uma conta de saldo, seu saldo acumulado aumentará a cada ano. No entanto, esse saldo acumulado não será capaz de exceder o custo dos edifícios.

Quando o saldo do credor em "edifícios de depreciação acumulado" é compensado com o custo na conta "edifícios", o resultado será o valor contábil dos edifícios.

[TOC]

O que são edifícios em contabilidade?

Os edifícios são ativos que são usados para fins comerciais. Eles incluem edifícios de escritórios, lojas ou instalações comerciais, como lojas de conveniência, grandes lojas, shopping centers etc.

Edifícios e custos

O custo de um prédio em livros de contabilidade é dado pelo preço pelo qual foi comprado originalmente. Você também deve conter qualquer outro tipo de custo inicial gasto para colocá -lo operacional.

Da mesma maneira que a terra, os edifícios são ativos fixos que são adquiridos para que tenham uso contínuo e longo a longo prazo, a fim de obter lucros para o negócio.

Pode atendê -lo: as 12 teorias administrativas e suas característicasPor outro lado, os edifícios estão sujeitos a depreciação, que é a redução periódica de seu valor. Isso é registrado na demonstração do resultado, reduzindo assim a renda. A terra não é depreciada.

Os edifícios também podem ter despesas importantes de manutenção, que serão debitadas na demonstração do resultado, reduzindo mais a receita do período contábil.

O custo de um edifício pode incluir custos de construção e outros custos incorridos para colocá -lo em uso. Portanto, atrasos na construção podem afetar o custo total de um edifício.

Balance edifícios

Os edifícios são detalhados para o custo histórico dentro do equilíbrio geral como ativos fixos ou de longo prazo, uma vez que esse tipo de ativo é preservado para uso comercial e não é facilmente conversível em dinheiro.

Como os edifícios estão sujeitos a depreciação, seu custo será ajustado no balanço patrimonial para depreciação acumulada, para alcançar seu livro líquido em livros.

Por exemplo, no saldo geral da empresa ABC, é relatado que seu prédio de escritórios tem um custo de US $ 140.000, com uma depreciação acumulada de US $ 45.000. Assim, o valor contábil líquido ou o valor contábil líquido do edifício no balanço é de US $ 95.000.

Venda de edifícios

Se você precisar vender um edifício em algum momento devido a algum motivo comercial, qualquer ganho ou perda na venda será baseado na diferença entre o valor contábil líquido do edifício e o preço de venda do mercado.

Quando uma venda da venda feita, o valor recebido além do valor contábil líquido do edifício será refletido na demonstração do resultado como um aumento na renda do período contábil em questão.

Pode atendê -lo: atacameñosSe a venda resultar em uma perda porque a empresa receber um valor menor que o valor contábil, a perda também será refletida na demonstração do resultado como uma diminuição na renda.

Exemplo de construção

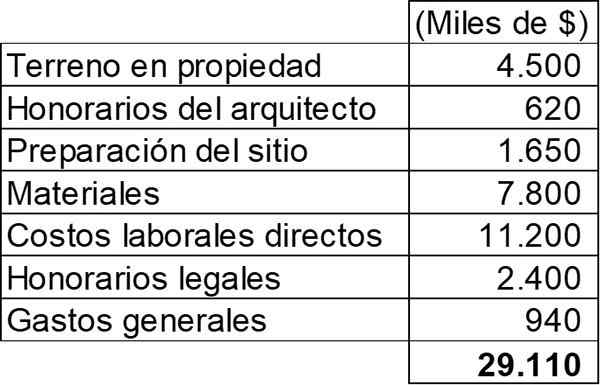

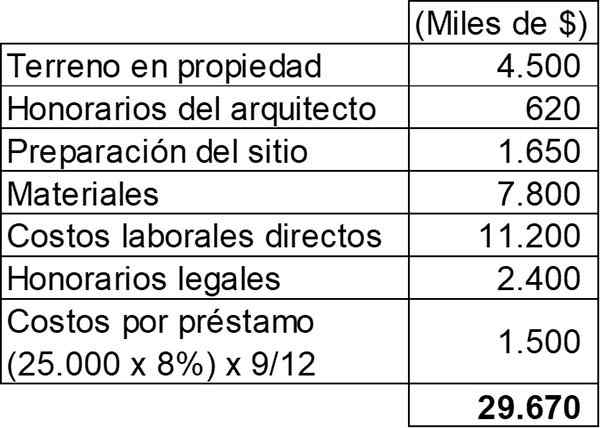

Em 2 de maio de 2011, a construção de uma nova loja de departamentos da MAR Company começou. Para esta construção, os seguintes custos foram incorridos:

A loja foi concluída em 1 de fevereiro de 2012 e foi colocada em operação após sua grande inauguração, realizada em 2 de maio de 2012. A vida do edifício é estimada em 30 anos.

MAR. O empréstimo tinha uma taxa de juros anual de 8% e seu reembolso total foi estabelecido para 2 de maio de 2012.

É necessário calcular a quantidade que deve ser incluída na conta contábil “Propriedades e equipamentos”, com relação à nova loja e indicar que impacto todas as informações indicadas acima teriam na demonstração do resultado para o ano fiscal que termina em 30 de abril de 2012.

Propriedades e equipamentos

Como pode ser visto, este é um exemplo de um ativo auto -construído. Por esse motivo, todos os custos que tornam a loja em sua localização e condição atual para sua operação planejada devem ser capitalizados.

Com exceção das despesas gerais, todas as despesas listadas na tabela anterior se qualificam para serem capitalizadas. Por outro lado, os interesses do empréstimo também devem ser capitalizados.

Pode atendê -lo: José Antonio Fernández Arena: Biografia, Método e ContribuiçõesÀ medida que as atividades estão sendo realizadas para preparar esse ativo para o uso planejado, pode -se observar que os critérios para reconhecer sua capitalização são atendidos, uma vez que as despesas do ativo são incorridas, além de incorrer em custos para um empréstimo.

A capitalização dos juros do empréstimo deve terminar quando o ativo estiver pronto para uso, que foi em 1 de fevereiro de 2012. Neste ponto, qualquer interesse restante para o período deve ser carregado na demonstração do resultado como uma despesa financeira. A tabela de capitalização seria:

Portanto, o valor total a ser capitalizado na conta do saldo “propriedades e equipamentos” será de US $ 29.670.000.

Impacto na demonstração de resultados

Com relação ao impacto que terá na demonstração do resultado, o seguinte deve ser carregado:

- Despesas gerais por US $ 940.000.

- Os juros dos três meses restantes de fevereiro-abril, que agora serão uma despesa por US $ 500.000 (25.000.000 x 8% x 3/12).

Depreciação do edifício

Mesmo quando o ativo não foi operado, é estabelecido que a depreciação de um ativo começa quando está disponível para uso, que é de 1º de fevereiro de 2012.

A depreciação anual do edifício será seu custo total (US $ 29.670.000) entre 30 anos, resultando em um valor anual de US $ 989.000.

Referências

- Roger CPA Review (2020). Edifícios. Retirado de: RogerPareView.com.

- Learning Lumen (2020). Componentes do custo do ativo. Retirado de: cursos.Lumenarning.com.

- ACCA (2020). Contabilização de propriedade, planta e equipamento. Retirado de: accaglobal.com.

- Harold Averkamp (2020). Depreciação acumulada - definição de edifícios. Treinador de contabilidade. Retirado de: AccountingCoach.com.

- Steven Bragg (2018). Edifícios. Ferramentas de contabilidade. Retirado de: AccountingOols.com.

- « O que são correntes historiográficas?

- Características variáveis (programação), tipos, exemplos »