Classificação e exemplos de contas ativas

- 4754

- 792

- Terrell Stokes

As Ativos Eles são declarados no maior livro de uma empresa, que mostram o valor dos recursos com valor econômico que possui ou controla como resultado de transações anteriores, com a expectativa que fornecerá um benefício futuro.

Os saldos dessas contas são devedores. Isso significa que uma entrada de débito aumenta seu valor e uma admissão de crédito diminui. Essas contas são relatadas no balanço e são criadas para aumentar o valor ou beneficiar as operações de uma empresa.

Um ativo pode ser considerado como um elemento que pode gerar vendas ou melhorar o fluxo de caixa no futuro.

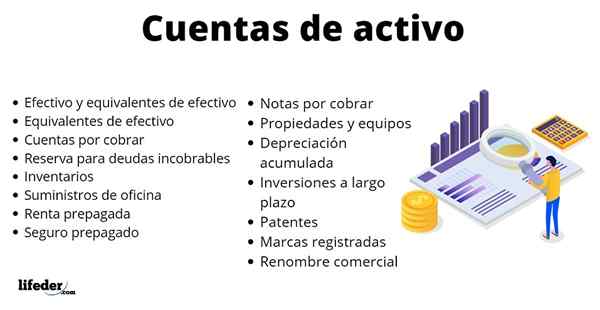

Lista de contas de ativos principais

Caixa e equivalentes de caixa

O dinheiro pode estar na forma de dinheiro ou moedas. Por outro lado, cheques que foram depositados na conta do banco também são efetivos.

Essa conta aumenta quando o dinheiro é recebido pagando clientes, vendendo ativos de longo prazo, quando o dinheiro é solicitado aos credores ou quando as ações são emitidas para proprietários.

Será reduzido quando os fornecedores forem pagos, os ativos de longo prazo são comprados, a dívida é paga aos credores ou dividendos são pagos.

- Equivalente em dinheiro

Eles não são eficazes, mas estão próximos o suficiente para não esperar uma diferença significativa entre o valor atual e quando realmente se tornam dinheiro.

Por exemplo, uma carta do Tesouro é uma obrigação de dívida de curto prazo do governo dos EUA.Uu., apoiado pelo Departamento de Tesouro, com a expiração de alguns meses. Esses valores são considerados investimentos totalmente seguros.

Por outro lado, pode ser investido em fundos de mercado monetários, que compram coisas de risco muito baixo, como títulos corporativos de alta categoria.

Pode servir a você: trabalho colaborativo: características, ferramentas, exemplosContas a cobrar

Se for vendido aos clientes em crédito, você terá uma conta a receber. Esta conta é um ativo porque dará benefícios no futuro, obtendo dinheiro quando o cliente paga.

As contas a receber aumentarão quando as vendas de crédito forem feitas aos clientes. Por outro lado, quando o cliente pagará, eles diminuem.

Se um cliente retornar um produto que não deseja, isso também tornará a conta a receber, pois se o cliente devia US $ 90 e disse que não queria mais esse produto, quando o devolver, a dívida partirá para esses US $ 90.

- Voltar para dívidas não colecionáveis

É uma conta contra-ativa que reduz as contas a receber. Representa a quantidade estimada inconcollecível dessas contas. Por exemplo, se for concluído que um cliente não pagará porque declarou falência, o valor não colecionável deve ser incluído nesta reserva.

Os inventários

São todos os produtos disponíveis para vender para clientes e matérias -primas usadas para produzir esses bens. As empresas de manufatura têm vários inventários: matérias -primas, trabalho em processo, produtos acabados e suprimentos de fábrica.

Portanto, o inventário aumentará quando os materiais forem comprados. Se estiver sendo fabricado, eles serão matérias -primas, mão -de -obra direta e todos os outros custos gerais usados para fabricar o produto.

O inventário será reduzido se os produtos forem vendidos a um cliente, sendo uma despesa chamada custo dos produtos vendidos. Também diminuirá se o inventário for destruído, roubá -lo ou simplesmente ficar obsoleto e jogá -lo no lixo.

Material de escritório

São produtos que servem para ajudar a administrar o negócio: caneta, notas adesivas, papel, lápis, etc. Quando esses elementos são comprados, a conta aumenta. Diminuirá quando os suprimentos forem usados.

Pode atendê -lo: diagnóstico organizacionalAluguel pré pago

Por exemplo, se você pagar antecipadamente $ 12.000 para alugar pelos próximos 12 meses, este pré -pago será um ativo, porque no futuro o benefício de já ter feito o pagamento será obtido. À medida que o ano seguinte avança, este aluguel pré -pago será usado, reduzindo assim este ativo.

Por outro lado, se um reembolso pré -pago for recebido, porque talvez fosse escolhido mudar para casa, retornando o dinheiro pré -pago de, por exemplo, cinco meses, que seria $ 5.000, este pré -pago não terá mais.

Os US $ 5.000 recebidos agora estarão na conta efetiva e a renda pré -paga será de US $ 0, porque US $ 7 já foram usados.000 como despesas de aluguel e US $ 5 foram reembolsados.000 ao se mover.

Seguro pré-pago

É a mesma ideia. Se US $ 600 forem pagos para proteger um carro pelos próximos 12 meses, será um ativo até o tempo desse seguro expirar. Depois de terminar a cada mês, esta conta diminuirá 1/12 dos US $ 600 do seguro pré -pago.

Notas a receber

É usado por emprestar dinheiro. Se o dinheiro for emprestado a um mutuário, esse ativo terá porque o mutuário prometeu pagar no futuro. Diminuirá toda vez que uma taxa de empréstimo é paga.

Propriedades e equipamentos

Inclui ativos tangíveis que devem ser usados por mais de um ano. Esta conta inclui terras, edifícios, máquinas, equipamentos de serviço, equipamentos de informática, veículos, móveis e acessórios, etc. Aumenta quando as propriedades ou equipamentos são comprados. Diminui ao vender, destruí -los ou eliminá -los.

Depreciação acumulada

É uma conta contra-ativa que reduz a conta da propriedade e o equipamento relacionado. Representa a diminuição do valor do ativo devido ao uso contínuo, ao passar do tempo, desgaste ou obsolescência.

Pode atendê -lo: concorrência direta: características e exemplosInvestimentos de longo prazo

Eles são investimentos para ficar por mais de doze meses. Exemplos: títulos e fundos, empresas associadas, subsidiárias, propriedades de investimento, etc.

Patentes

É um direito emitido e protegido pelo governo para um design único ou um processo desenvolvido. Se você comprar uma patente de outra empresa, esta conta aumentará. Ele diminuirá se uma patente ou expirar for vendida.

Marcas comerciais

Você pode proteger frases, símbolos e designs exclusivos que distinguem produtos ou serviços. Quando você vê a TM ou o símbolo ® indica que é uma marca registrada registrada. Aumenta quando as marcas de compras são compradas ou pagando uma taxa para se registrar. Diminui quando a marca comercial diminui ou vende.

Renome Comercial

Representa o preço de compra em excesso para adquirir outro negócio, que excede seus ativos líquidos.

Por exemplo, suponha que a Companhia B queira comprar os ativos líquidos identificáveis da Companhia A, que custam US $ 12 milhões em ativos menos US $ 3 milhões em passivos, dando um ativo líquido de US $ 9 milhões.

Se a Companhia A for vendida por US $ 20 milhões, o pagamento deste preço de compra menos US $ 9 milhões que representam o valor de mercado dos ativos líquidos, seria a renome comercial (US $ 11 milhões), sendo capaz de justificar a notoriedade da empresa a.

Assuntos de interesse

Passivos.

Referências

- Canvas (2020). Estudo: define contas de ativos comuns. Retirado de: Aprenda.Tela.líquido.

- Adam Barone (2020). ATIVO. Inventopedia. Retirado de: Investopedia.com.

- Finanças do estudo (2020). Acumulações de ativos. Retirado de: StudyFinance.com.

- CFI (2020). Quais são os principais tipos de ativos? Retirado de: CorporateFinanceInstitute.com.

- Contabilidade Veja (2020). Acumulações de ativos. Retirado de: AccountingSverve.com.

- « Características de teste expositivo, estrutura, tipos, exemplo

- Cultura Yaqui História, Localização, Artesanato, Alfândega »