Características de custos históricos, vantagens, desvantagens, exemplos

- 1773

- 125

- Terrell Stokes

O Custos históricos Eles são os custos originais de uma transação, como registrado inicialmente nos livros de contabilidade de uma empresa. Eles constituem uma das bases usadas como um meio de estipular as quantidades pelas quais os elementos do equilíbrio geral e do status dos resultados são contados.

Também é conhecido como contabilidade convencional, uma vez que a base de custos históricos é a mais usada na contabilidade. No entanto, pode ser combinado com outras bases, como o valor de realização líquido e o menor custo, com o qual a contabilidade dos estoques é geralmente realizada.

Além disso, as empresas preferem trazer responsabilidades de pagamentos ao seu valor presente e os valores negociáveis geralmente são registrados no valor de mercado.

O custo histórico é exigir que os registros contábeis sejam mantidos a preços originais das transações e que esses valores sejam mantidos durante todo o processo contábil, a fim de servir de base para os valores nas demonstrações financeiras.

[TOC]

Características dos custos históricos

Os custos históricos têm várias características:

- Princípio da realização

Os custos históricos são baseados nesse princípio, que é um requisito para reconhecer a renda somente quando eles efetivamente fizeram. Este princípio tem um impacto importante que afeta o equilíbrio e o estado de lucros e perdas.

O princípio precisa de que, no estado de lucros e perdas, incluam apenas renda feita. No balanço patrimonial, esse princípio exige que os ativos fixos no poder de uma empresa comercial sejam estabelecidos para o custo histórico até que o ativo seja vendido, independentemente de qualquer alteração no valor do mesmo.

Exceções

Quando um contador está consertando o balanço, a maioria dos ativos é expressa com custo histórico. No entanto, alguns ativos muito líquidos estão subordinados à exceção desse conceito.

Pode atendê -lo: Armand FeigenbaumPor exemplo, os investimentos em instrumentos de dívida ou capital de outras empresas, que devem se converter em um futuro próximo, são mostrados no valor atual de mercado.

Da mesma forma, as contas a receber são apresentadas ao seu valor de realização líquido, sendo a quantia aproximada de dinheiro que a empresa espera receber de contas a receber no momento da coleta.

A razão por trás dessas exceções do conceito de custo histórico é garantir informações confiáveis para poder fornecer o fluxo de caixa da entidade e ajudar na tomada de decisão das demonstrações financeiras das demonstrações financeiras.

- Unidade monetária estável

Essa suposição é baseada no fato de que não há inflação ou que a taxa de inflação possa ser ignorada. A unidade monetária não é estável durante os períodos de inflação, devido à mudança no poder geral de compra da moeda. Isso criará problemas sérios para medir e comunicar os resultados de uma empresa.

Vantagens e desvantagens do sistema de custo histórico

- Vantagens

Reduz os critérios pessoais

A possibilidade de que as contas possam ser estragadas pelos critérios pessoais daqueles que os preparam é minimizada para minimizar. Quando baseado em transações reais, fornece dados menos discutíveis do que os encontrados em sistemas de contabilidade alternativos.

Simplicidade e certeza

As empresas sabem o que pagaram pelos ativos quando os compraram. É um método muito objetivo, porque as estimativas subjetivas não estão incluídas.

Os dados contábeis são considerados tendenciosos, sendo mais confiáveis para investidores e outros usuários. As demonstrações financeiras podem ser facilmente verificadas com o apoio de certos documentos. Por causa disso, os contadores preferem mais esta contabilidade tradicional

Pode atendê -lo: fatos econômicosLegalmente reconhecido

É o único sistema contábil legalmente reconhecido que é aceito como base para impostos, declaração de dividendos, definição de capital legal etc.

Preferência do usuário

Usuários internos e externos têm preferência por este sistema de custos e as demonstrações financeiras preparadas graças a eles.

- Desvantagens

Ignorar mudanças no valor da moeda

Os valores dos livros podem ser baseados em custos desatualizados, não sendo capazes de lidar com os efeitos das mudanças de preços em ativos fixos.

Na inflação, a unidade monetária usada não tem um valor constante, reduzindo seu valor à medida que os preços aumentam. Os custos históricos ignoram essas reduções no valor da moeda, adicionando transações registradas em datas diferentes, com uma moeda de valor variável.

Portanto, haverá uma mistura de valores para medir as diferentes contas, dependendo da data em que cada elemento foi registrado.

Você não pode comparar a renda atual com os custos atuais

A renda é medida com a atual moeda atual, enquanto os custos de produção são uma mistura de custos atuais e históricos.

Alguns custos são medidos com valores de moeda antigos, como depreciação. Outros têm valores mais recentes, como inventários. Finalmente, outros refletem o valor atual, como salários, despesas de vendas e operações atuais.

Exemplos de custos históricos

Substituição de inventário

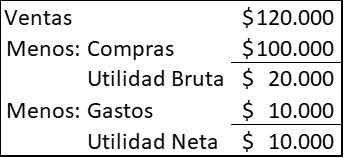

Uma empresa compra 20.000 artigos todos os anos, vendendo todos anualmente. Em 2020, o preço era de US $ 5 a cada item, mas o fornecedor anuncia que até 2021 o preço aumentará para US $ 6. Para 2020, os itens foram vendidos para US $ 6 cada e a empresa teve outras despesas de US $ 10.000

Sob custos históricos, as contas da demonstração do resultado aparecem as seguintes:

Pode servir a você: Diagrama de Tour: para que é, como é feito, exemplos

Quando a empresa decide comprar um novo inventário para substituir a venda, você precisará de $ 120.000 (US $ 6 × 20.000), mas seus recursos em dinheiro são apenas US $ 110.000, que foi a venda feita (US $ 120.000) Despesas menos (US $ 10.000).

Apesar de ter obtido lucros, você não poderá manter sua capacidade operacional sem emprestar ou aumentar mais capital. Quanto maior o atraso entre a aquisição de mercadorias e sua venda, mais grave a situação será.

Substituição de ativos fixos

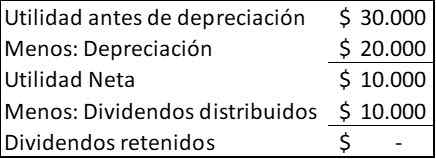

Uma empresa compra uma máquina por US $ 100.000, esperando por cinco anos, sem valor de desperdício. Todo o seu ganho o distribui aos acionistas. Seu ganho é esperado enquanto a depreciação durará US $ 30.000 todos os anos. As contas da demonstração do resultado para cada ano serão:

O dinheiro gerado todos os anos pelo negócio é de US $ 30.000, representado por utilidade antes da depreciação. Depreciação é apenas uma taxa contábil, para distribuir o custo do uso da máquina durante sua vida útil.

Após cinco anos, a empresa terá gerado $ 150.000 benefício e terá distribuído em dividendos $ 50.000, deixando um saldo de US $ 100.000, sendo capaz de ser distribuído como um dividendo ou reinvendido em uma nova equipe.

No entanto, se durante esses cinco anos houve aumentos significativos nos preços, a empresa descobrirá que não tem fundos suficientes para substituir a equipe, que já chegou ao fim de sua vida econômica.

Referências

- Proporções prontas (2020). Custo histórico. Retirado de: Readyratios.com.

- Manukriti Nandwa (2020). Contabilidade de custos históricos (HCA): significado, benefícios e limitações. Notas contábeis. Retirado de: Contabilidade Notas.líquido.

- Contabilização da gestão (2020). Conceito de custo histórico. Retirado de: Contabilidade Formulário.org.

- Contabilidade Financeira (2016). Características do custo histórico. Retirado de: Accounting-123.Blogspot.com.

- Margaret James (2020). Custo histórico. Inventopedia. Retirado de: Investopedia.com.

- « Características voltímetro, operação, para que serve, tipos

- Unidade Alilo Alilic, Carbocation, Radical, Exemplos »