Ciclo financeiro de um conceito e características da empresa

- 3877

- 233

- Alfred Kub

Qual é o ciclo financeiro de uma empresa?

Ele Ciclo financeiro de uma empresa É o movimento constante de produtos ou serviços que são realizados para que a empresa possa continuar operando. Depois que o ciclo é concluído, ele começa novamente. Ele abrange a compra de matéria -prima, sua conversão em produtos acabados, a venda, o arquivo (se você contabilizar a cobrança) e a aquisição de dinheiro.

Portanto, é o período de tempo que leva uma empresa a realizar sua operação normal (compra, fabricação, venda e devolução do dinheiro). O ciclo financeiro oferece uma visão da eficiência operacional de uma empresa; Procura -se que esse ciclo seja o mais curto possível para tornar o negócio mais eficiente e bem -sucedido.

Cada empresa tem um ciclo financeiro Portanto, um ciclo mais curto indica que uma empresa pode recuperar seu investimento rapidamente e que tem o suficiente eficaz para cumprir suas obrigações. Se o ciclo financeiro for longo, indica que é necessário mais tempo para uma empresa fazer suas compras do inventário de dinheiro.

Características do ciclo financeiro

As principais características do ciclo financeiro de uma empresa são:

- O ciclo financeiro de uma empresa indica quantos dias leva para comprar os materiais necessários para fabricar e vender os bens ou serviços, coletar o dinheiro dessa venda, pagar aos fornecedores e recuperar o dinheiro novamente. É útil estimar a quantidade de capital de giro que uma empresa precisará para manter ou aumentar sua operação.

- O ciclo financeiro busca a redução máxima no investimento em inventário e contas, sem que isso envolva perda de vendas por não ter ações de materiais ou não fornecer financiamento.

- Decisões de gerenciamento ou negociações com parceiros de negócios afetam o ciclo financeiro de uma empresa.

- Uma empresa com um curto ciclo financeiro exige menos eficaz para manter suas operações; Eu poderia crescer até vendendo com pequenas margens.

- Se uma empresa tiver um longo ciclo financeiro, mesmo ter margens altas pode exigir financiamento adicional para crescer.

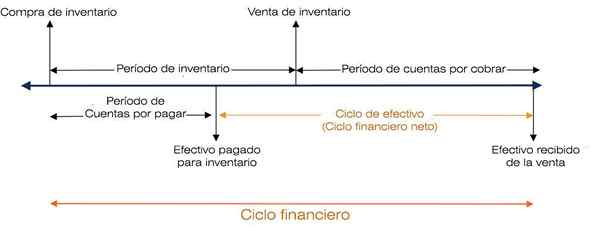

- O ciclo financeiro é determinado dessa maneira (levando um período de 12 meses): período de inventário + contas por recebimento = ciclo financeiro.

Período de inventário

O período de inventário é o número de dias em que o inventário permanece armazenado.

Período de estoque = inventário médio / custo da mercadoria vendida por dia.

O inventário médio é a soma do valor no inventário inicial do ano (ou fechando o ano anterior) mais o inventário no final do ano, disponível no balanço patrimonial. Este resultado é dividido por 2.

O custo da mercadoria vendido por dia é obtido dividindo o custo anual total de mercadorias vendido, disponível na demonstração do resultado, entre 365 (dias por ano).

Contas a receber

O período das contas a receber é a duração dos dias para coletar o dinheiro da venda do inventário.

Contas x coled = contas médias a receber / vendas por dia

As contas médias a receber são a soma do valor das contas inicialmente cobradas do ano mais contas a receber no final do ano. Este resultado é dividido por 2.

As vendas por dia são determinadas dividindo a venda total, disponível na demonstração anual de resultados, entre 365.

Ciclo financeiro e ciclo financeiro líquido

O ciclo financeiro líquido ou o ciclo de caixa indica quanto tempo uma empresa leva para cobrar o dinheiro da venda do inventário.

Ciclo financeiro líquido = ciclo financeiro - Período de contas a pagar

Onde:

Período de contas a pagar = contas médias a pagar / custo de mercadorias vendidas por dia.

As contas médias a pagar são a quantia do valor das contas a pagar inicialmente mais contas a pagar no final do ano. Este resultado é dividido por 2. O custo da mercadoria vendido por dia é determinado o mesmo que para o período de inventário.

Pode atendê -lo: missão e visãoA imagem a seguir ilustra o ciclo financeiro de uma empresa:

Ciclo financeiro de curto prazo

O ciclo financeiro de curto prazo representa o fluxo de fundos ou a geração operacional de fundos (capital de giro). A duração deste ciclo está relacionada à quantidade necessária de recursos para executar a operação.

Os elementos que compõem esse ciclo (aquisição de matérias -primas, conversão deles em produtos acabados, sua venda e coleta) constituem o ativo atual e os passivos atuais, que fazem parte do capital de giro.

O conceito atual refere -se ao tempo em que a empresa executa suas operações normais dentro dos prazos definidos como comercial.

Capital de giro é o investimento de uma empresa em ativos circulantes (valores efetivos, negociáveis, contas a receber e inventários).

O capital de giro líquido é definido como ativo circulante, exceto o passivo circulante, esses empréstimos bancários mais recentes, pagando contas e impostos acumulados sendo acumulados.

Desde que os ativos excedam o passivo, a empresa terá um capital de giro líquido. Isso mede a capacidade da empresa de continuar com o desenvolvimento normal de suas atividades nos próximos doze meses.

Indicadores

Os indicadores fornecidos pelo ciclo financeiro de curto prazo são liquidez e solvência. A liquidez representa a qualidade dos ativos de serem convertidos em dinheiro imediatamente.

A solvência de uma empresa é sua capacidade financeira de cumprir as obrigações que expirarem no curto prazo e os recursos que ela deve enfrentar essas obrigações.

Ciclo financeiro de longo prazo

O ciclo financeiro de longo prazo abrange os investimentos fixos e duradouros feitos para atender aos objetivos de negócios, bem como os ativos existentes nos resultados do período e empréstimos de longo prazo.

Pode atendê -lo: crescimento contínuo: conceito, características e exemplosInvestimentos permanentes, como imóveis, máquinas, equipamentos e outros bens de longo prazo, participam gradualmente do ciclo financeiro de curto prazo através de sua depreciação e amortização. Assim, o ciclo financeiro de longo prazo ajuda o ciclo financeiro de curto prazo, aumentando o capital de giro.

A duração do ciclo financeiro de longo prazo é o tempo que leva para a empresa recuperar esse investimento feito.

Indicadores

Entre os indicadores fornecidos pelo ciclo financeiro de longo prazo estão o endividamento e a lucratividade do investimento.

Ao falar sobre o ciclo financeiro, sempre estaremos nos referindo ao tempo em que a caixa flui através da empresa, como saídas em dinheiro e ingressos em dinheiro.

Es decir, se trata del tiempo que el dinero tarda en convertirse de nuevo en efectivo, luego de pasar por las actividades operativas de la empresa (ciclo financiero a corto plazo) y/o de pasar por las actividades de inversión o financiamiento (ciclo financiero a longo prazo).

Referências

- Boston Commercial Services Pty Ltd. (2017). O que é um "ciclo financeiro" e como isso afeta seus negócios? Retirado de: Serviços Bostancommercial.com.Au.

- Steven Bragg (2017). O ciclo operacional de um negócio. Accountingols. Retirado de: AccountingOols.com.

- CFI - Instituto de Finanças Corporativas (2018). Ciclo operacional. Retirado de: CorporateFinanceInstitute.com.

- Magi Marquez (2015). Importância de calcular o ciclo financeiro nas empresas. Contador contado. Retirado de: Contador.com.

- Investobedia (2018). Razões de desempenho operacional: ciclo operacional. Retirado de: Investopedia.com