Catálogo de contas para que é isso, estrutura, tipos, exemplo

- 1522

- 308

- Lonnie MacGyver

Ele Catálogo de contas É o índice ou lista das contas contábeis que uma empresa usa em seu sistema financeiro e que se registra em seu livro principal, onde todas as transações financeiras realizadas pela empresa são observadas durante um período contábil.

As empresas têm catálogos de contas para organizar suas finanças, separando ativos, passivos, despesas e receitas, a fim de obter uma imagem clara de sua situação financeira. O catálogo contém os números e nomes das contas.

O catálogo de contas é uma lista das contas contábeis de uma empresa O livro principal é estruturado de acordo com o catálogo de contas previamente definido durante a conformação inicial do sistema contábil. O catálogo reúne transações semelhantes em determinadas categorias, refletindo como as informações de negócios nas demonstrações financeiras serão relatadas.

O catálogo de contas não deve apenas atender às necessidades de informação da empresa, mas também aos requisitos legais, seguindo uma sequência lógica.

Os sistemas de contabilidade automatizados geralmente recomendam um catálogo de contas de acordo com cada tipo de empresa ou indústria e o organiza seguindo as principais classificações contábeis.

[TOC]

O que é um catálogo de contas?

O catálogo de contas permite organizar as finanças de uma empresa

O catálogo de contas permite organizar as finanças de uma empresa Os catálogos de contas têm funções diferentes:

- Eles organizam finanças.

- Permitir que todos os trabalhadores de uma empresa mantenham o registro das operações da mesma.

- Facilita a consolidação de números financeiros.

- Facilita a estimativa de um orçamento para um cliente ou usuário da empresa.

- Serve para cumprir a lei.

Estrutura

Sem o catálogo de contas, as informações de ativos, passivos, renda e outros seriam desorganizados

Sem o catálogo de contas, as informações de ativos, passivos, renda e outros seriam desorganizados Os catálogos de contas são formados por item, contas e sub -contas.

No entanto, a estrutura pode ser dividida em:

- Item: responsabilidades fixas ou de longo prazo, passivos circulantes ou de curto prazo, ativo ativo, ativo, circulante ativo (são os elementos do status financeiro).

- Conta: Fornecedores, bancos, caixa ... (elementos que compõem custos, renda, capital contábil, passivo, ativo).

- Sub -Contas: Os elementos que fazem parte da conta principal.

Apesar dessa estrutura geral, o catálogo de contas é diferente para cada empresa. Cada empresa prepara seu catálogo específico, de acordo com seus próprios requisitos. Esta estrutura será tão complexa quanto a estrutura comercial da empresa.

Pode atendê -lo: retornos sobre comprasNumeração de contas

Cada conta do catálogo é atribuída um único número ou código como identificação. Geralmente, cada número de conta consiste em dois ou mais dígitos que dizem algo sobre a conta.

Por exemplo, um código que começa com "1" pode dizer que a conta é um ativo e um código que começa com "2" poderia dizer que a conta é um passivo. Normalmente, alguns números são deixados sem atribuir, criando lacunas entre eles, para permitir a adição de mais contas no futuro.

O número de conta de uma empresa com departamentos diferentes pode ter dígitos que refletem a operação ou departamento com o qual eles se relacionam.

Exemplo

Os nomes das contas estão listados na mesma ordem em que aparecem nas demonstrações financeiras. Primeiro, as contas do balanço são listadas e depois as contas da declaração do estado:

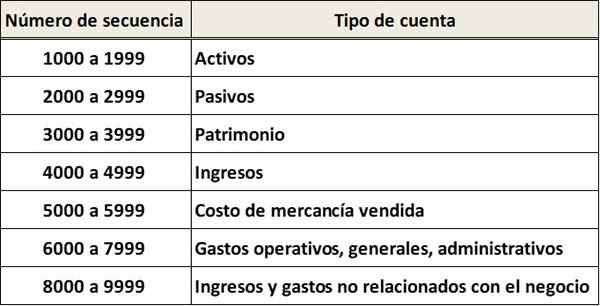

Um catálogo pode ter uma subclassificação das contas com base no tipo de cada conta. Por exemplo, as diferentes contas em dinheiro podem ser classificadas na sequência 1200-1299, contas a receber na sequência 1300-1399, etc.

Como fazer um catálogo de contas?

Um catálogo de contas pode ser feito manualmente, com programas básicos ou programas específicos

Um catálogo de contas pode ser feito manualmente, com programas básicos ou programas específicos É essencial criar um catálogo de contas apropriadas, porque é necessário tomar melhores decisões. É necessário projetar o catálogo formalmente de contas. Os fatores para estabelecer os tipos e quantidades de contas são:

- Os requisitos da gestão interna para tomar decisões importantes.

- Os requisitos das entidades externas usadas pelas demonstrações financeiras da empresa.

Quantidade de contas

Criar um catálogo de contas serve para ter uma visão geral dos negócios, mas isso não significa que cada transação deve estar lá. Por exemplo, uma conta não é necessária para cada produto que é vendido.

Deve ser considerado combinando contas que têm semelhanças, a fim de manter tudo o que ordenado e fácil de ler.

Nomes informativos

Todos os nomes de contas devem ter um título claro para que todos entendam o que cada conta é. Isso ajuda a classificar as transações da empresa corretamente.

Pode atendê -lo: processos alternativos de reorganização administrativaOs nomes das contas nunca devem estar vinculados a um fornecedor privado ou cliente. Por exemplo, "assinatura de software" é melhor do que "assinatura da Microsoft".

Eliminar contas antigas

Para garantir não arruinar os livros de contabilidade, é melhor esperar até o final do ano para eliminar contas antigas e inativas. Você também deve evitar contas de fusíveis ou renomeadas. Felizmente, novas contas podem ser adicionadas quando desejado.

Para ser consistente

É importante ter um catálogo de contas que não varia todos os anos. Isso fornece informações valiosas sobre como as finanças da empresa são vencidas.

Tipos de catálogos de contas

Existem diferentes tipos de contas:

Com sistema alfabético

Eles organizam as contas que aplicavam as letras do alfabeto.

Com sistema decimal

O sistema decimal de catálogos de contas os classifica, tomando a numeração de 0 a 9.

Com sistema numérico

Nesse tipo de catálogo, todos os relatos de uma empresa são organizados, classificando -os em grupos e subgrupos aos quais um número é atribuído.

Cada grupo e subgrupo são identificados com uma série de números, uma situação que facilita a identificação de terceiros para qual grupo cada conta pertence.

Com sistema nemotécnico

Esse tipo de catálogo classifica as contas de tal maneira que podem ser facilmente lembradas. Nesta carta é concedida a cada conta.

Por exemplo, a letra "A" é atribuída a ativos, os passivos "P", para renda a letra "eu" e assim por diante.

Com sistema combinado

Esse tipo de catálogo organiza as contas através de uma combinação de todos os tipos antes mencionados.

Elementos de contas que compõem o ativo

Entre esses elementos do ativo, alguns aparecerão e outros não em um catálogo de contas, dependendo da empresa:

Caixa ou eficaz

É um ativo circulante no qual o dinheiro disponível de uma empresa é refletido em um determinado momento.

Pequena caixa

É um ativo circulante e isso representa a quantidade de dinheiro que a empresa precisa fazer pequenos pagamentos.

Banco

É um ativo circulante e inclui todo o dinheiro disponível que a empresa depositou nos bancos tem.

Pode atendê -lo: os 6 estágios do planejamento estratégico e suas característicasContas a cobrar

Eles são um ativo circulante e representam tudo o que os clientes devem à empresa.

Ativos fixos

Eles são os bens tangíveis que uma empresa tem e que são adquiridos com o objetivo de sempre usá -los.

Entre eles estão: equipamentos de escritório, edifícios, terras, artigos de papelaria e itens de mesa, máquinas, entre outros.

Outros

- Loja e equipamento de escritório

- Terra

- Depreciação acumulada

- Interesses a receber

- Notas a receber

- Seguro pré-pago

Elementos de contas que compõem a responsabilidade

Entre esses elementos da responsabilidade, alguns aparecerão e outros não em um catálogo de contas, dependendo da empresa:

- Contas a pagar.

- Salários a pagar.

- Interesses interessantes antecipadamente.

- Notas pagáveis.

- Aluguel cobrado com antecedência.

- Credores hipotecários.

- Fornecedores.

- Empréstimos de curto prazo.

- Empréstimos de longo prazo.

- Outros.

Elementos de contas que compõem a capital

Capital social

Refere -se aos valores correspondentes às contribuições dos acionistas.

Utilidades retidas

É a quantidade de utilidade obtida.

Perdas acumuladas

Refere -se às perdas que a empresa teve ao longo de sua história, e que fazem com que o capital obtivesse diminuição.

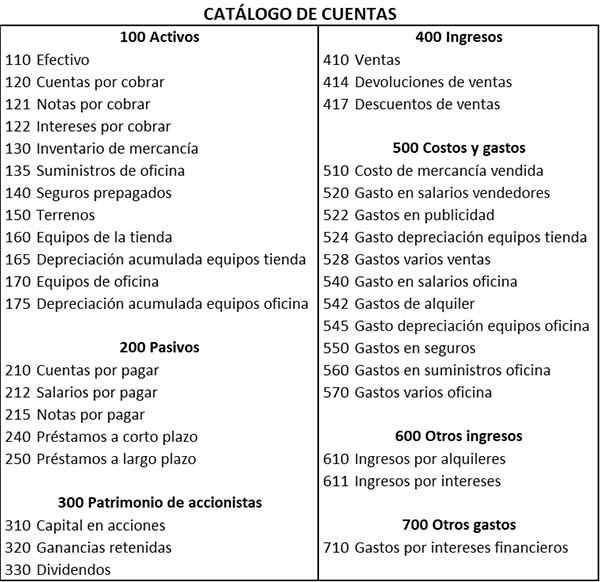

Exemplo de um catálogo de contas

No catálogo de contas anteriores, os códigos de conta de três dígitos foram usados. O primeiro dígito mostra a principal classificação das contas, o segundo dígito mostra a subclassificação das contas e o terceiro dígito identifica o nome da conta específica. Por exemplo:

Ativos

- 1> A conta é uma conta de "ativo".

- 11 >> A conta é uma conta de "ativo atual".

- 110 >>> A conta é uma conta "eficaz".

Passivos

- 2> A conta é uma conta de "passivo".

- 21 >> A conta é uma conta de "passivo circulante".

- 210 >>> A conta é uma "conta a pagar".

Além disso, neste catálogo de contas, pode -se observar que existem lacunas entre alguns códigos de conta. Essas lacunas fornecem flexibilidade para adicionar mais contas, se necessário no futuro.

Referências

- Lianabel Oliver (2019). Como o gráfico de contas pode ajudá -lo e por que você deve se importar. Tirado de: médio.com.

- Maire Loughran (2020). Qual é o gráfico de contas? Retirado de: manequins.com.

- Robert Macnaughton (2019). O que é um gráfico de contas e por que isso importa para o meu negócio? Fator de escala. Retirado de: ScaleFactor.com.

- Contabilização da gestão (2020). Classo de contas. Retirado de: Contabilidade Formulário.org.

- Germanna Community College (2020). Classo de contas. Retirado de: Germanna.Edu.

- « Características de texto publicitário, estrutura, tipos, exemplos

- Características de materiais cerâmicos, tipos, exemplos »