Antecipação do cliente como contabilizado, exemplos

- 3824

- 626

- Orlando MacGyver

Ele antecipo de clientes É um passivo, no qual todos os pagamentos dos clientes são armazenados para produtos ou serviços que ainda não foram entregues. Depois que os bens ou serviços relacionados são entregues, o valor nesta conta é transferido para a conta de vendas.

Às vezes, os empreendedores insistem que seus clientes fazem algum pagamento antecipadamente. Geralmente é necessário quando o valor de um pedido é bastante alto ou se os produtos ordenados forem muito caros.

Fonte: Pixabay.com A antecipação do cliente representa uma parte do pagamento para o valor do produto que será entregue posteriormente. Os clientes concordam em fazer avanços quando esses bens não estão facilmente disponíveis no mercado ou se houver uma necessidade urgente de produtos.

Essa conta antecipada é considerada uma conta de passivo de curto prazo, uma vez que os valores armazenados nela são geralmente liquidados nos doze meses seguintes. Uma empresa pode atender aos seus requisitos de curto prazo com a ajuda dos avanços do cliente.

[TOC]

Como você conta o avanço do cliente?

Quando a antecipação de um cliente ocorre, a contabilidade é reconhecer o avanço como um passivo até o momento em que o vendedor cumpre suas obrigações, de acordo com os termos do contrato de vendas subjacente. Existem dois jornais envolvidos, que são:

Registro inicial

É debitado na conta em dinheiro (ativo) e é credenciado na conta de avanço do cliente (passiva).

Reconhecimento de venda

A conta de avanço do cliente (passivo) é debitada e é credenciada na conta de vendas.

Seguir

Os avanços do cliente não devem ser contados com registros que são revertidos automaticamente, para impedir que o valor seja revertido na conta em dinheiro, apesar do fato de o dinheiro recebido continuar a estar na referida conta.

Pode atendê -lo: comunismo primitivoA coisa certa é realizar um monitoramento manual do valor na anti -avanço dos clientes e transferir os valores para a conta de vendas à medida que os produtos são entregues ou fornecendo o serviço.

Isso faz com que uma etapa adicional seja realizada dentro do procedimento contábil do final do mês, a fim de garantir que o status de cada avanço do cliente seja investigado regularmente.

Caso de contabilidade

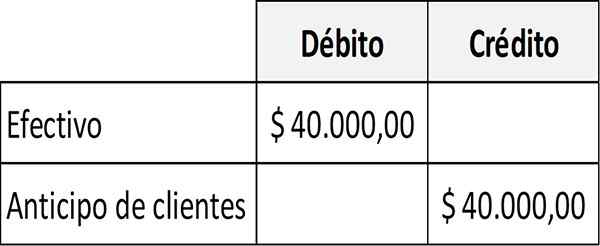

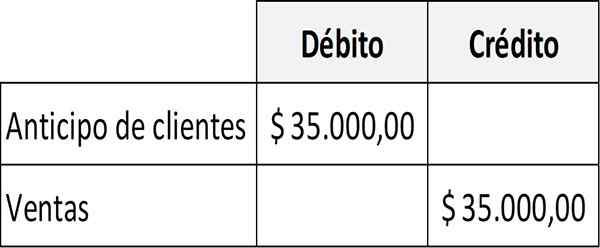

A ABC Company Music Store permite que os clientes comprem certificados de presente eletrônicos para músicas ou dispositivos resgatáveis que podem armazenar e tocar músicas.

Em junho, os clientes compraram US $ 40.000 em cartões -presente ABC. Os clientes também compraram no mesmo mês com cartões -presente de US $ 35.000 em músicas da empresa ABC. O assento diário para registrar o avanço do avanço seria o seguinte:

Por outro lado, a entrada do jornal para registrar o lançamento de certificados de presente seria o seguinte:

Quais são as razões para o avanço?

Crédito não aprovado

O vendedor não está disposto a conceder crédito ao cliente. Por esse motivo, exige que você seja pago antecipadamente.

Produto personalizado

Um produto pode ser tão particular que, se o comprador não pagar ao fornecedor, ele não poderá vendê -lo a mais ninguém; portanto, o vendedor deve exigir um adiantamento para o cliente.

Base de contabilidade

O cliente pode estar operando sob a base contábil de dinheiro e, portanto, deseja pagar em dinheiro o mais rápido possível para reconhecer os gastos e reduzir sua renda declarável no atual ano fiscal.

Pode atendê -lo: superestrutura econômica: elementos, exemplosReserva de capacidade

O cliente pode pagar antecipadamente para reservar a capacidade de produção do vendedor, ou pelo menos impedir um concorrente de usá -lo antes.

Ativo ou passivo

De acordo com a base de contabilidade acumulada, a renda recebida antes de ser vendida deve ser informada como um passivo. Se for eficaz em menos de um ano, deve aparecer como um passivo circulante.

A antecipação do cliente é geralmente declarada no equilíbrio geral do fornecedor como um passivo atual. No entanto, se o vendedor não espera reconhecer em menos de um ano a renda subjacente da transação de vendas, o passivo deve ser classificado como um passivo de longo prazo.

Quando um cliente dá a uma empresa um adiantamento de dinheiro antes da venda, esse valor admitido será registrado com um débito na conta em dinheiro do ativo e um empréstimo na conta de antecipação de clientes ou receita não acumulada da responsabilidade.

À medida que o valor recebido com antecedência é vendido, através de registros de ajuste contábil, a conta de responsabilidade pelo valor vendida será debitada, além de provar a conta de vendas.

O passivo circulante refere -se às dívidas que devem ser pagas dentro de um ano ou um ciclo operacional.

Coleção antecipada

Se um cliente paga um produto ou serviço com antecedência, essa transação se tornará parte de um LAR, eles podem ser medidos com precisão.

Quando uma empresa coleta esse dinheiro de um cliente, há um aumento em dinheiro com o aumento correspondente à antecipação dos passivos circulantes. Quando o produto ou serviço for entregue, o saldo do avanço do cliente diminuirá e haverá o aumento correspondente na conta de vendas.

Pode servir a você: viabilidade: tipos, estudos, exemplosExemplos de avanços do cliente

Os avanços do cliente são comuns em companhias aéreas, revistas ou jornais, já que o cliente geralmente paga uma poltrona em um avião ou assinatura de uma revista, antes de voar no avião ou receber as publicações.

Certificados ou cartões -presente são outro tipo de contrato mútuo que implica pagamento de pagamento antes de fornecer um produto ou serviço.

Outros exemplos são uma companhia de seguros que o prêmio de proteção recebe para os próximos seis meses ou uma empresa de design de sites que recebe o pagamento inicial de um cliente para trabalhos futuros.

Artigo azul

O artigo azul recebe US $ 100 de um cliente para um artigo azul personalizado. A empresa registra o recibo com um débito de US $ 100 na conta em dinheiro e um crédito de US $ 100 na conta de adiantamento do cliente.

No mês seguinte, o artigo Blue entrega o artigo personalizado e cria uma nova entrada de jornal que debita US $ 100 na conta de adiantamento do cliente e credencia a conta de vendas por US $ 100.

Referências

- Steven Bragg (2020). Como explicar os pagamentos de antecedência do cliente. Ferramentas de contabilidade. Retirado de: AccountingOols.com.

- Harold Averkamp (2020). Onde a receita recebida antecipadamente vai no balanço patrimonial? Treinador de contabilidade. Retirado de: AccountingCoach.com.

- Forexbite (2020). Os clientes avançam - definição. Retirado de: forexbite.com.

- Money Zine (2020). Adiantamentos de clientes. Retirado de: Money-Zine.com.

- Michael Brown (2019). Adiantamento em dinheiro recebido do cliente. Contabilidade de entrada dupla retirada de:.com.