Orçamento de compras

- 1242

- 128

- Alfred Kub

Qual é o orçamento de compra?

Ele Orçamento de compras É o relatório que contém a quantidade de matérias -primas ou materiais diretos no inventário que uma empresa deve comprar durante cada período orçamentário. O valor indicado no orçamento é o necessário para garantir inventário suficiente disponível para atender aos pedidos de produtos dos clientes.

Esse orçamento difere do orçamento de vendas ou despesas, porque o objetivo do orçamento de compra é determinar os requisitos da organização para a compra de materiais no inventário. O orçamento de compra permite determinar quanto dinheiro e quantos produtos são necessários para alcançar os objetivos desejados.

Qualquer empresa que produz ou venda um produto tangível precisa de um orçamento de compras. Esse orçamento é usado para empresas que possuem produtos em estoque, pois o valor do inventário desempenha um papel importante.

O orçamento de compra é apenas um aspecto da estratégia orçamentária geral de uma empresa. No seu nível mais simples, você pode corresponder ao número exato de unidades que devem ser vendidas no período orçamentário.

Compra de elementos do orçamento

Rotação de estoque

O orçamento de compra é criado para monitorar o valor do inventário da empresa e a quantidade de mercadorias vendidas.

Também é usado para ajudar a monitorar o valor final de inventário desejado todos os meses. É muito importante levar em consideração o inventário final que a empresa exige para ter no final de cada período.

Isso é feito seguindo as diretrizes estabelecidas pela política de inventário que é tratada para atender às necessidades de produção e vendas do período seguinte, bem como o custo desses inventários.

Pode atendê -lo: Hax e Majlf Modelo: O que é, vantagens, desvantagensEstimativa de vendas e produção

A principal base para fazer o orçamento de compra é o orçamento de produção, que reflete a quantidade de produtos acabados que devem ser produzidos em cada período.

De acordo com os valores indicados para fabricar cada produto acabado, uma "explosão" de materiais é feita. Assim, as quantidades necessárias dos materiais que fazem parte desses produtos acabados são determinados.

Da mesma maneira, o orçamento de produção é baseado no orçamento preparado para vendas para cada período.

Custo dos materiais

Esse elemento é muito importante para poder planejar quanto dinheiro é necessário para a compra de materiais em cada período, levando em consideração o valor do inventário necessário para poder oferecer um bom nível de serviço e refletir as possíveis variações que podem existir no custo.

Como fazer um orçamento de compras?

Como o orçamento de compra de material pode ser uma parte importante de todos os custos, direta e indireta, a preparação cuidadosa desse orçamento para o sucesso da empresa é essencial.

Caso contrário, um orçamento de compras de materiais preparados com descuido ou mal calculado pode levar a superestimar ou subestimar custos.

O orçamento é criado usando uma fórmula simples: inventário final ideal mais custo da mercadoria que foi vendida, exceto o valor do inventário no começo. Esta fórmula gera o orçamento total de compra.

Por exemplo, eles querem US $ 10.000 no inventário final e o valor da mercadoria que foi vendida é de cerca de US $ 3000; Em seguida, esses valores são adicionados e, a partir desse total de US $ 13.000, o valor do inventário inicial é subtraído. Se o valor do inventário do início for de US $ 2000, o valor do orçamento total de compras seria de US $ 11.000.

Pode atendê -lo: rotação de estoqueO custo da mercadoria vendido é a soma coletada de todos os serviços ou produtos oferecidos pela empresa em termos de valor de produção.

Compra de fórmula do orçamento em unidades

O orçamento de compra mostra o inventário inicial e final do orçamento de materiais, a quantidade de materiais que serão usados na produção, a quantidade de materiais que devem ser adquiridos e seu custo durante um período específico.

O orçamento de compra é um componente do orçamento mestre e é baseado na seguinte fórmula:

Orçamento de compra de material em unidades = inventário orçamentário inicial de materiais em unidades+ materiais em unidades necessárias para a produção- inventário final orçamentado de materiais em unidades

Na fórmula anterior, o material em unidades necessário para a produção é calculado da seguinte forma:

Materiais em unidades necessárias para a produção = produção orçada durante o período × unidades de materiais necessários

Como o número de produção orçamentado é dado pelo orçamento de produção, o orçamento de compra só pode ser preparado após o orçamento de produção.

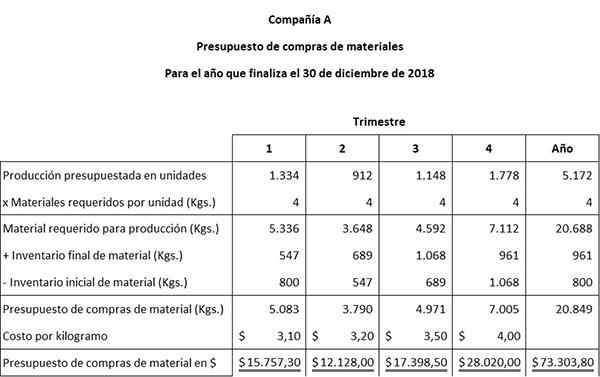

Exemplo

Usando um pequeno negócio de cerâmica, Artcraft, as seguintes informações serão usadas para desenvolver o orçamento de compra de material:

Dados iniciais

Os números estimados de produção foram obtidos do orçamento de produção de Artcraft. Está planejado para produzir as seguintes unidades orçamentadas de peças em cada um dos quatro trimestres: 1334, 912, 1148 e 1778.

Para produzir na fábrica, são necessários cada peça final de 4 kg de materiais. A fábrica tem 800 kg de material para janeiro a 1 de janeiro. No final do ano, o inventário final desejado é 961 kg de material.

Pode atendê -lo: ato administrativoA política da Artcraft é manter 15 % das necessidades de produção do próximo trimestre no inventário final de materiais. Esta política altera as necessidades de compra de materiais, porque este inventário final de 15 % deve ser considerado no orçamento.

Estima -se que o custo unitário por quilograma do material para comprar sofrerá um aumento em cada um dos quatro trimestres: US $ 3,10, US $ 3,20, US $ 3,50 e US $ 4,00.

Compra de preparação do orçamento

O primeiro passo para preparar o orçamento de compra é usar essas informações para calcular o inventário final do material para os trimestres 1, 2 e 3. O segundo passo é preparar o orçamento de compras de materiais.

Inventário final do material do trimestre 1 = 15 % x (912 unidades x 4 kg de material) = 547

O inventário final do material do trimestre 2 = 15 % x (1148 unidades x 4 kg de material) = 689

Inventário final do trimestre material 3 = 15 % x (1778 unidades x 4 kg de material) = 1068

Lembre -se de que o material final orçado do primeiro, segundo e terceiro trimestre é o material inicial no segundo, terceiro e quarto trimestre, respectivamente.

A tabela foi desenvolvida a partir de duas equações contábeis simples:

Material necessário para a produção + inventário final do material = Material total necessário.

Material total necessário - Inventário inicial do material = Orçamento de compras de material em quilogramas.