Características do passivo diferido das contas e exemplos

- 1757

- 208

- Orlando MacGyver

A passivos diferidos É o dinheiro que uma empresa recebe de um cliente como um pagamento antecipado por um produto ou serviço. Está incluído no balanço patrimonial como passivo até que o bem ou serviço seja entregue.

Isso ocorre porque a empresa teria que devolver o dinheiro se não mantivesse sua parcela do tratamento como foi acordado. Portanto, é uma obrigação para a qual não é necessário ser cancelado até um período posterior.

Fonte: Pixabay.com Se o adiamento for por mais de um ano, o passivo será classificado no saldo geral da empresa como um passivo de longo prazo. Um passivo diferido também é chamado de crédito diferido ou renda diferida.

Os passivos fiscais diferidos são criados quando o valor da despesa para o imposto de renda é maior que o imposto a pagar. Isso pode acontecer quando as perdas ou despesas são dedutíveis, antes de serem reconhecidas na demonstração do resultado.

[TOC]

Características de contas de passivo diferido

Passivos diferidos de longo prazo são passivos que não superam no período contábil atual.

Eles são registrados como um passivo no balanço, juntamente com as outras obrigações de dívida de longo prazo, até que sejam pagas. Eles são relatados como uma perda na demonstração de resultados.

-Elementos de passivos diferidos

Receita recebida antecipadamente

Corresponde à renda recebida antecipadamente, como comissões, interesses, taxas, arrendamentos, transportes, serviços técnicos, transporte e frete, pensões e registro, mercadorias em trânsito já vendidas, cotas de administração e outros.

Deve -se notar que, antes de uma contingência de não poder entregar o bem ou prestar o serviço, a empresa deve manter o dinheiro disponível para um possível reembolso.

Instalar vendas

Sob certas circunstâncias, as empresas que realizam vendas de parcelas podem ser responsáveis pelo benefício obtido pelas vendas como um benefício bruto diferido e executam a parte proporcional do benefício bruto para o período do período apenas pela recuperação do objeto de portfólio da venda.

Pode atendê -lo: atividades econômicas de NayaritImpostos diferidos

Um passivo tributário diferido registra o fato de que a empresa terá que pagar no futuro mais imposto de renda, devido a uma transação que ocorreu durante o período atual, como uma venda para parcelas a receber.

É um imposto que deve ser pago pelo período atual, mas ainda não foi liquidado. O adiamento é devido à diferença de horário entre o momento em que o imposto é registrado e o tempo que é realmente pago.

-Passivos fiscais diferidos

Em geral, as normas contábeis diferem das leis tributárias de um país. Isso resulta em uma diferença no imposto de renda na demonstração do resultado na demonstração do resultado e no valor real do imposto que é devido às autoridades fiscais.

O ganho de uma empresa antes dos impostos indicados na demonstração do resultado pode ser maior que o ganho tributável na declaração de impostos. Devido a essa diferença, os passivos tributários diferidos são criados.

A responsabilidade tributária diferida é criada quando a receita ou despesa é reconhecida na demonstração do resultado, antes de estar sujeita ao pagamento de impostos.

Por exemplo, uma empresa que obteve lucros líquidos no ano sabe que você terá que pagar impostos por esses lucros corporativos. Como a obrigação tributária é aplicada para o ano atual, uma despesa para o mesmo período também deve ser refletida.

No entanto, o imposto não será pago até o próximo ano civil. Para corrigir a diferença horária entre o pagamento registrado e o efetivo, o imposto é registrado como um passivo fiscal diferido.

Pode atendê -lo: atividades econômicas da Argentina (por setores)Exemplos

Uma fonte comum de passivo fiscal diferido é uma venda de instalação, que é a receita reconhecida quando uma empresa vende seus produtos em crédito a ser pago em valores iguais no futuro.

De acordo com as regras contábeis, a Companhia pode reconhecer a receita total da venda em termos de mercadorias em geral, enquanto as leis fiscais exigem que a Companhia reconheça a entrada como pagamentos são feitos em parcelas.

Isso cria uma diferença positiva temporária entre o ganho contábil da empresa e o ganho tributável, bem como um passivo tributário diferido.

Despesas de depreciação

Outra fonte de passivo fiscal diferido é a diferença no tratamento das despesas de depreciação por leis tributárias e normas contábeis.

Isso acontece quando uma empresa usa um método de depreciação acelerado para a declaração de impostos e usa depreciação linear na demonstração do resultado.

Os gastos com depreciação para ativos, para fins de demonstrações financeiros, geralmente são calculados usando o método da linha reta, enquanto os regulamentos tributários nos permitem usar o método de depreciação acelerado.

Como o método da linha reta produz menor depreciação em comparação com o método acelerado, o benefício contábil de uma empresa é temporariamente maior que o benefício de resumo tributário.

A Companhia reconhece o diferencial entre ganho contábil antes dos impostos e ganho tributável, através do uso de passivos fiscais diferidos.

À medida que a empresa continua a depreciar seus ativos, a diferença entre depreciação linear e depreciação acelerada é reduzida. A quantidade de passivos fiscais diferidos gradualmente é eliminada através de uma série de assentos contábeis de compensação.

Pode atendê -lo: responsabilidade social das instituições e organizaçõesCompanhia ABC

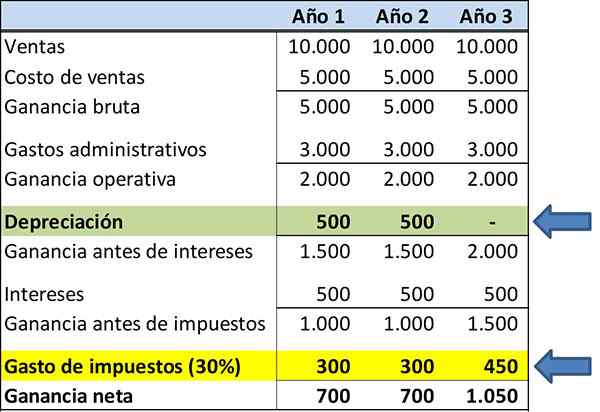

Abaixo está o status dos resultados da empresa ABC para fins de informação financeira. Os números de receita e despesas não mudaram para destacar o conceito de passivo fiscal diferido.

Supõe -se que o ativo para depreciar vale US $ 1.000, com uma vida útil de três anos. Ele se deprecia usando o método de depreciação em uma linha reta:

- Ano 1: $ 333.

- Ano 2: $ 333.

- Ano 3: $ 334.

Deve -se notar que os gastos tributários são de US $ 350 por três anos, destacados em amarelo.

Suponha agora que, para os propósitos da declaração de impostos, a Companhia usa um método de depreciação acelerado. O perfil de depreciação é assim:

- Ano 1: $ 500.

- Ano 2: $ 500.

- Ano 3: $ 0.

Note -se que o imposto a ser pago para o ano 1 é de US $ 300, o ano 2 é de US $ 300 e o ano 3 é $ 450.

Quando dois tipos diferentes de depreciação são usados, para apresentar relatórios financeiros e impostos, isso resultará na criação de um passivo diferido.

Referências

- The Free Dictionary (2019). Libilidade diferida. Retirado de: Dicionário Financeiro.o dicionário livre.com.

- Steven Bragg (2018). Libilidade diferida. Ferramentas de contabilidade. Retirado de: AccountingOols.com.

- Will Kenton (2018). Cobranças de responsabilidade de longo prazo diferidas. Retirado de: Investopedia.com.

- Julia Kagan (2018). LIABLIDADE DE TRABALHO DEFERSADO. Inventopedia. Retirado de: Investopedia.com.

- Wall Street Mojo (2019). Passivos fiscais diferidos. Retirado de: WallstreetMojo.com.

- Paula Nicole Roldán (2019). Passivos diferidos. Economipedia. Retirado de: Economipedia.com.

- « Características e exemplos incorridos com custos

- Francisco Rojas González Biografia, estilo e obras »