Matéria -prima indireta

- 1196

- 193

- Tim Mann

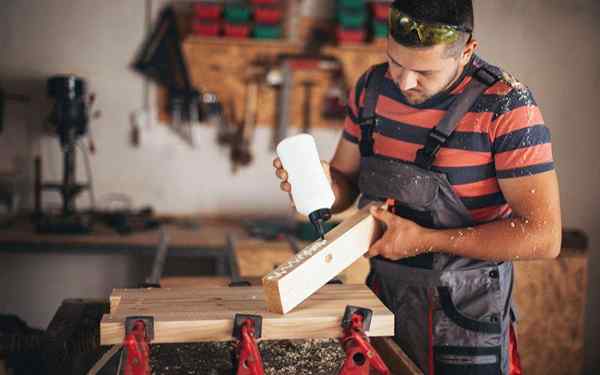

A cola em uma carpintaria é uma matéria -prima indireta. Com licença O que é matéria -prima indireta?

O Matéria -prima indireta É o material usado no processo de produção de um fabricante, mas que não pode ser vinculado a um produto ou a muitos produtos específicos que ocorrem. Por exemplo, pregos e cola em uma carpintaria.

Você pode pensar em matérias -primas indiretas como os recursos usados para montar matérias -primas diretas em produtos acabados. Como alternativa, ele pode ser usado em quantidades tão insubstanciais por produto que não vale a pena rastreá -lo como matéria -prima direta, o que implicaria a incluir na lista de materiais.

Portanto, é consumido como parte do processo de produção, mas não é integrado a quantidades substanciais em um produto ou trabalho.

Consiste em despesas de materiais auxiliares, suprimentos de despesas da oficina e despesas de equipamentos e ferramentas perecíveis. Os gastos com material auxiliar incluem gastos com combustível, lubrificantes, pinturas e mídia de embalagem.

Os gastos de equipamentos e ferramentas perecíveis refere -se a despesas de consumo de ferramentas, dispositivos e equipamentos com uma vida útil de um ano ou menos.

Características da matéria -prima indireta

- Essas matérias -primas geralmente são pequenas, baratas e são compradas em grandes quantidades.

- Eles também não agregam muito valor geral ao produto que está ocorrendo. Portanto, essas matérias -primas raramente são contadas no inventário ou no custo da mercadoria vendida. Em vez disso, eles são simplesmente cobrados como suprimentos de fábrica ou como materiais de oficina.

- Em contabilidade, a matéria -prima indireta é uma categoria de gastos indiretos. Os materiais indiretos são materiais usados em um processo de produção, mas não podem ser atribuídos diretamente a um objeto de custo. Essas despesas são consideradas despesas gerais e são tratadas dessa maneira.

- As matérias -primas indiretas podem ser contadas nas duas maneiras a seguir: 1) são incluídas nas despesas gerais de fabricação e são atribuídas ao custo da mercadoria vendida e ao inventário final no final de cada período do relatório, de acordo com um método razoável de atribuição. 2) Eles são cobrados pelas despesas à medida que são incorridas.

- Matérias -primas indiretas geralmente não rastreiam através de um sistema formal de registro de inventário. Em vez disso, um sistema informal é usado para determinar ao solicitar matérias -primas indiretas adicionais.

Diferenças entre matéria -prima indireta e matéria -prima direta

Matérias -primas diretas são materiais que podem ser facilmente identificados. Eles também podem ser medidos facilmente e rastreados diretamente à fabricação de um produto.

Em outras palavras, as matérias -primas diretas podem ser medidas e convenientemente carregadas com o custo de produção. Este tipo de material também faz parte do produto acabado.

Por exemplo, a madeira é uma matéria -prima direta em uma fábrica que produz móveis. Em uma empresa de fabricação de calçados, o couro é uma matéria -prima direta, assim como lã ou algodão em uma fábrica que produz roupas.

Por outro lado, as matérias -primas indiretas não podem ser identificadas e atribuídas a uma unidade de custo ou produção.

Eles não fazem parte de um produto acabado. Por exemplo, a madeira faz parte dos móveis de uma fábrica de móveis. No entanto, sem produtos de limpeza, pregos, cola ou pinturas.

Outro exemplo: o sabão é usado para limpar o piso da fábrica, mas não fazer móveis. Portanto, o sabão é um material indireto.

Durante o processo de produção, as matérias -primas indiretas são consumidas. No entanto, eles não fazem parte do produto acabado e não podem ser vinculados a um trabalho específico.

Exemplos

- Especiarias adicionadas a um molho picante durante a produção de molho. Especiarias são necessárias para a receita, mas não são fáceis de rastrear. Em vez disso, essas especiarias são consideradas matérias -primas indiretas e são tratadas como tal.

- Material de escritório em uma empresa de serviços. Para fornecer o serviço, podem ser necessários suprimentos de escritório, como caneta, papel, clipe e grampos.

- Parafusos e porcas em uma linha de montagem.

- Produtos de limpeza.

- Equipamento de segurança descartável.

- Ferramentas descartáveis.

- Hardware e fechamentos.

- Cola e gordura.

- Combustível.

- Fitas.

- Qualquer outro material que não seja incorporado ao produto, mas que possa demonstrar razoavelmente seu uso na fabricação do produto, formando parte dessa produção.

Referências

- Materiais indiretos. Recuperado de contabilidadeols.com.

- Definição de materiais indiretos. Recuperado da Strategiccfo.com.