Distribuição normal de fórmula, características, exemplo, exercício

- 4714

- 116

- Terrence King IV

O distribuição normal O Distribuição Gaussiana é a distribuição de probabilidade em variável contínua, na qual a função de densidade de probabilidade é descrita por uma função exponencial do argumento quadrático e negativo, o que resulta em uma forma lascada.

O nome de distribuição normal vem do fato de que essa distribuição é a que é aplicada ao maior número de situações em que alguma variável aleatória contínua está envolvida em um determinado grupo ou população.

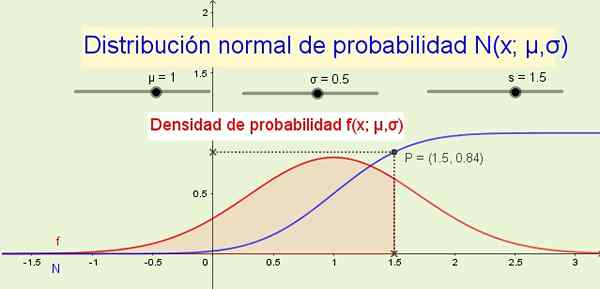

figura 1. Distribuição normal n (x; μ, σ) e sua densidade de probabilidade F (s; μ, σ). (Elaboração própria) Como exemplos em que a distribuição normal é aplicada: a altura de homens ou mulheres, variações na extensão de alguma magnitude física ou em características psicológicas ou sociológicas mensuráveis, como o quociente intelectual ou os hábitos de consumo de um determinado produto.

Por outro lado, é chamado de distribuição gaussiana ou Gauss Bell, porque é esse gênio matemático alemão que é creditado com sua descoberta pelo uso que ele deu pela descrição do erro estatístico de medições astronômicas em 1800 em 1800.

No entanto, afirma -se que essa distribuição estatística foi publicada anteriormente por outro grande matemático de origem francesa, assim como Abraham de Moivre, em 1733.

[TOC]

Fórmula

À função de distribuição normal na variável contínua x, Com parâmetros μ e σ É indicado por:

N (x; μ, σ)

E explicitamente está escrito assim:

N (x; μ, σ) = ∫-∞x f (s; μ, σ) ds

onde f (u; μ, σ) É a função de densidade de probabilidade:

f (s; μ, σ) = (1/(σ√ (2π)) exp ( - s2/(2σ2)

A constante que multiplica a função exponencial na função de densidade de probabilidade é chamada de constante de normalização e foi escolhida de tal maneira que:

N (+∞, μ, σ) = 1

A expressão anterior garante que a probabilidade de a variável aleatória x estar entre -∞ e +∞ ou 1, isso é 100% de probabilidade.

O parâmetro μ É a média aritmética da variável aleatória contínua x e σ O desvio padrão ou a raiz quadrada da variação dessa mesma variável. No caso que μ = 0 e σ = 1 Você tem a distribuição padrão ou distribuição normal típica:

N (x; μ = 0, σ = 1)

Características normais de distribuição

1- Se uma variável estatística aleatória seguir uma distribuição normal de densidade de probabilidade f (s; μ, σ), A maioria dos dados é agrupada em torno do valor médio μ E eles são dispersos ao seu redor, para que os dados estejam entre μ - σ e μ + σ.

Pode servir a você: Frequência absoluta: fórmula, cálculo, distribuição, exemplo2- O desvio padrão σ É sempre positivo.

3- A forma da função de densidade F Assemelha -se a de um sino, então essa função é frequentemente chamada de função gaussiana ou gaussiana.

4- Em uma distribuição gaussiana, a média, a mediana e a moda coincidem.

5- Os pontos de inflexão da função de densidade de probabilidade são encontrados precisamente em μ - σ e μ + σ.

6- A função f é simétrica em relação a um eixo que passa pelo seu valor médio μ E você tem zero assintoticamente para x ⟶ +∞ e x ⟶ -∞.

7- Um valor mais alto de σ Maior dispersão, ruído ou dados de distanciamento em torno do valor médio. Isto é, para maior σ A forma do sino é mais aberta. Em vez de σ pequeno indica que os dados nadaram para a média e a forma da campainha está mais fechada ou apontada.

8- A função de distribuição N (x; μ, σ) indica a probabilidade de que a variável aleatória seja menor ou igual a x. Por exemplo, na Figura 1 (acima) da probabilidade p de que a variável x é menor ou igual a 1.5 é 84% e corresponde à área sob a função de densidade de probabilidade f (x; μ, σ) De -∞ para x.

Intervalos de confiança

9- Se os dados seguirem uma distribuição normal, então 68,26% deles estão entre μ - σ e μ + σ.

10-95,44% dos dados que seguem uma distribuição normal estão entre μ - 2σ e μ + 2σ.

11-99,74% dos dados que seguem uma distribuição normal estão entre μ - 3σ e μ + 3σ.

12- Se uma variável aleatória x Siga uma distribuição N (x; μ, σ), Então a variável

Z = (x - μ) / σ Siga a distribuição normal padrão N (z; 0,1).

A mudança da variável x a z É chamado de padronização ou tipificação e é muito útil no momento da aplicação das tabelas de distribuição padrão a dados que seguem uma distribuição não padrão normal.

Aplicações de distribuição normais

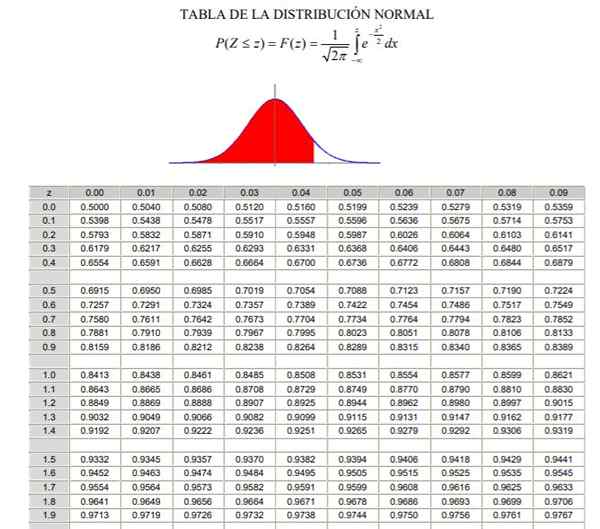

Para aplicar a distribuição normal, é necessário passar pelo cálculo da integral da densidade de probabilidade, que do ponto de vista analítico não é fácil e nem sempre está disponível um programa de computador que permite seu cálculo numérico. Para esse fim, as tabelas de valores padrão ou tipificadas são usadas, o que nada mais é do que a distribuição normal no caso μ = 0 e σ = 1.

Pode atendê -lo: operações combinadas Tabela de distribuição normal tipificada (Parte 1/2)

Tabela de distribuição normal tipificada (Parte 1/2)  Tabela de distribuição normal tipificada (Parte 2/2)

Tabela de distribuição normal tipificada (Parte 2/2) Deve -se notar que essas tabelas não incluem valores negativos. No entanto, usando as propriedades de simetria da função de densidade de probabilidade gaussiana, os valores correspondentes podem ser obtidos. No exercício resolvido mostrado abaixo, o uso da tabela é indicado nesses casos.

Exemplo

Suponha que você tenha um conjunto de dados aleatório x que siga uma distribuição média normal de 10 e desvio padrão 2. Solicita -se que encontre a probabilidade de que:

a) A variável aleatória x é menor ou igual a 8.

b) é menor ou igual a 10.

c) Essa variável x está abaixo de 12.

d) a probabilidade de que um valor X esteja entre 8 e 12.

Solução:

a) Para responder à primeira pergunta, você só precisa calcular:

N (x; μ, σ)

Com x = 8, μ = 10 e σ = 2. Percebemos que é uma parte integrante que não possui uma solução analítica nas funções elementares, mas a solução é expressa de acordo com a função de erro Erf (x).

Por outro lado, existe a possibilidade de resolver a integral de uma maneira numérica, que é o que muitas calculadoras, planilhas e programas de computador, como Geogebra Do. A figura a seguir mostra a solução numérica correspondente ao primeiro caso:

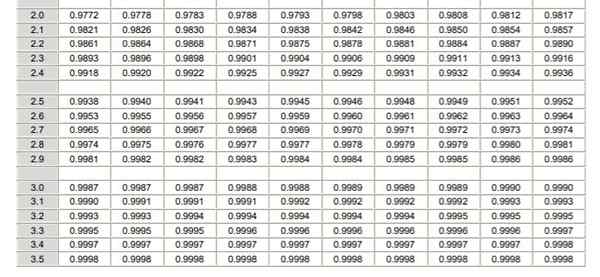

Figura 2. Densidade de probabilidade f (x; μ, σ). A área sombreada representa p (x ≤ 8). (Elaboração própria)

Figura 2. Densidade de probabilidade f (x; μ, σ). A área sombreada representa p (x ≤ 8). (Elaboração própria) E a resposta é que a probabilidade de X estar abaixo de 8 é:

P (x ≤ 8) = n (x = 8; μ = 10, σ = 2) = 0,1587

b) Nesse caso, trata -se de encontrar a probabilidade de que a variável aleatória x esteja abaixo da média que neste caso vale 10. A resposta não requer nenhum cálculo, pois sabemos que metade dos dados está abaixo da média e a outra metade acima da média. Portanto, a resposta é:

P (x ≤ 10) = n (x = 10; μ = 10, σ = 2) = 0,5

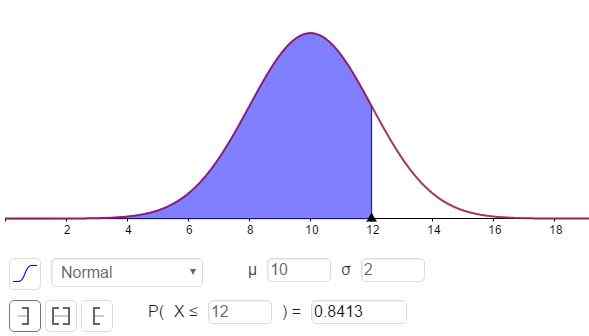

c) Para responder a esta pergunta que você precisa calcular N (x = 12; μ = 10, σ = 2), o que pode ser feito com uma calculadora que possui funções estatísticas ou por software como Geogebra:

Pode atendê -lo: divisores de 8: o que são e uma explicação fácil Figura 3. Densidade de probabilidade f (x; μ, σ). A área sombreada representa p (x ≤ 12). (Elaboração própria)

Figura 3. Densidade de probabilidade f (x; μ, σ). A área sombreada representa p (x ≤ 12). (Elaboração própria) A resposta à Parte C pode ser vista na Figura 3 e é:

P (x ≤ 12) = n (x = 12; μ = 10, σ = 2) = 0,8413.

d) Para encontrar a probabilidade de que a variável aleatória x esteja entre 8 e 12, podemos usar os resultados das partes A e C da seguinte forma:

P (8 ≤ x ≤ 12) = p (x ≤ 12) - p (x ≤ 8) = 0,8413 - 0,1587 = 0,6826 = 68,26.

Exercício resolvido

O preço médio das ações de uma empresa é de US $ 25, com um desvio padrão de US $ 4. Determinar a probabilidade de que:

a) Uma ação tem um custo inferior a US $ 20.

b) Isso tem um custo superior a US $ 30.

c) O preço é entre US $ 20 e US $ 30.

Use as tabelas de distribuição normais tipificadas para encontrar as respostas.

Solução:

Para fazer uso das tabelas, é necessário passar para a variável normalizada ou tipificada:

US $ 20 na variável padronizada é igual z = ($ 20 - $ 25) / $ 4 = -5/4 = -1,25 e

US $ 30 na variável padronizada é igual z = ($ 30 - $ 25) / $ 4 = +5/4 = +1,25.

a) US $ 20 é equivalente a -1,25 na variável padronizada, mas a tabela não possui valores negativos; portanto, colocamos o valor +1,25 que mostra o valor de 0,8944.

Se esse valor for subtraído 0,5, o resultado será a área entre 0 e 1,25 que, a propósito, é idêntica (por simetria) à área entre -1.25 e 0. O resultado da subtração é 0,8944 - 0,5 = 0,3944, que é a área entre -1.25 e 0.

Mas os interesses da área de -∞ a -1,25 que serão 0,5 -0.3944 = 0,1056. Conclui -se, portanto, que a probabilidade de uma ação estar abaixo de US $ 20 é de 10,56%.

b) US $ 30 na variável tipificada z é 1,25. Para este valor na tabela aparece o número 0.8944 que corresponde à área de -∞ a +1,25. A área entre +1.25 y +∞ é (1 - 0,8944) = 0,1056. Em outras palavras, a probabilidade de uma ação custar mais de US $ 30 é de 10,56%.

c) A probabilidade de uma ação ter um custo entre US $ 20 e US $ 30 será calculada da seguinte forma:

100% -10,56% - 10,56% = 78,88%

Referências

- Estatística e probabilidade. Distribuição normal. Recuperado de: Projectodescartes.org

- Geogebra. Geogebra clássico, cálculo de probabilidade. Recuperado da geogebra.org

- Mathworks. Distribuição de Gauss. Recuperado de: é.Mathworks.com

- Mendenhall, w. 1981. Estatística para administração e economia. 3º. edição. Grupo editorial da Iberoamerica.

- Stat Trek. Ensine a si mesmo estatísticas. Distribuição de veneno. Recuperado de: stattrek.com,

- TRIOLA, m. 2012. Estatísticas elementares. 11º. Ed. Pearson Education.

- Universidade de Vigo. Principais distribuições contínuas. Recuperado de: Anapg.sites.Uvigo.é

- Wikipedia. Distribuição normal. Recuperado de: é.Wikipedia.org

- « História da Cultura Xinca, Localização, Características, Visão Mundial, Alfândega

- Haptes História, Funções, Características, Respostas Inmunes »