ABC custa etapas, importância, vantagens, exemplo

- 1149

- 282

- Dennis Heidenreich

O Custos ABC o Os custos baseados em atividade são definidos como um modelo contábil para cálculo de custos, que monitora o consumo de recursos e que identifica as atividades realizadas por uma empresa, depois atribuindo custos indiretos aos produtos finais.

Os recursos são atribuídos às atividades de uma empresa e essas atividades são atribuídas a todos os objetos de custo (serviços ou produtos finais), dependendo do consumo real de cada. Os últimos determinantes de custos para vincular os custos das atividades aos produtos.

Fonte: Pixabay.com Este modelo de cálculo de custos é usado para cálculo de preços -alvo, cálculo de custos do produto, análise de lucratividade do produto, análise de rentabilidade do cliente e preços dos serviços.

Também é popular, porque as organizações podem desenvolver uma abordagem corporativa e uma estratégia muito melhor se os custos forem melhor capturados.

[TOC]

Melhoria do processo de custo

Os custos baseados em atividade melhoram o processo de custo de três maneiras. Primeiro, expande a quantidade de grupos de custos que podem ser usados para montar custos gerais. Em vez de acumular todos os custos em um grupo de empresas, os custos por atividade são combinados.

Segundo, crie novas bases para atribuir custos gerais aos artigos, para que os custos sejam atribuídos com base em atividades que geram custos, em vez de medidas de volume, como horas de máquina ou custos diretos de mão -de -obra.

Finalmente, o ABC altera a natureza de vários custos indiretos, tornando os custos anteriormente considerados indiretos, como depreciação ou inspeção, podem ser atribuídos a certas atividades.

A ABC transfere os custos gerais de produtos de alto volume para produtos de baixo volume, aumentando assim o custo unitário de produtos de baixo volume.

Modelo de custo da ABC

O custo do ABC é um modelo contábil que identifica e atribui custos a atividades gerais e, em seguida, atribuindo esses custos aos produtos.

O modelo de custo da ABC é baseado em atividades, que são qualquer evento, unidade de trabalho ou tarefa com um objetivo específico, como configurar máquinas de produção, projetar produtos, distribuir produtos acabados ou operar equipamentos.

Um sistema de custo da ABC reconhece a relação entre custos, atividades gerais e produtos manufaturados. Através desse relacionamento, atribui custos indiretos aos produtos de uma maneira menos arbitrária do que os métodos tradicionais.

No entanto, alguns custos são difíceis de atribuir com este modelo de contabilidade de custos. Por exemplo, os salários da equipe do escritório às vezes são difíceis de atribuir um produto. Por esse motivo, este modelo encontrou seu nicho no setor de manufatura.

Controlador de atividade

As atividades consomem recursos e são considerados objetos de custo. Sob o modelo ABC, uma atividade também pode ser considerada como qualquer transação ou evento que seja um controlador de atividade.

O controlador de atividade, também conhecido como controlador de custo, é usado como uma base de alocação.

Exemplos de controladores de atividades são: solicitações de manutenção, energia consumida, pedidos de compra ou inspeções de qualidade.

Níveis de atividade

Diferentemente dos sistemas tradicionais de medição de custos, que dependem da contagem de um volume de produção, como horas de máquina e/ou horas de trabalho direto, para atribuir custos indiretos aos produtos, o sistema ABC classifica cinco níveis gerais de atividade.

Pode atendê -lo: sistemas de fabricação: principais tipos e característicasEsses níveis não estão relacionados a quantas unidades são produzidas. Eles incluem a atividade no lote.

Etapas para implementá -lo

Identificar custos

O primeiro passo é identificar os custos que você deseja atribuir. Esta é a etapa mais crítica ao longo do processo, pois procura ter um escopo de projeto apropriado.

Por exemplo, se você deseja determinar o custo total de um canal de distribuição, os custos de publicidade e armazenamento relacionados a esse canal serão identificados, ignorando os custos de pesquisa, porque estes estão relacionados a produtos, não a canais.

Carregar custos secundários

Os grupos são criados para os custos incorridos que não apoiam diretamente os produtos ou serviços de uma empresa, mas fornecem serviços a outras partes da empresa.

O conteúdo desses grupos de custos secundários inclui serviços de computador, salários administrativos e outros custos semelhantes.

Esses custos serão atribuídos posteriormente aos outros grupos de custos diretamente relacionados a produtos e serviços.

Carregar custos primários

Os grupos são criados para os custos mais alinhados com a produção de bens ou serviços.

É comum ter grupos de custos específicos para cada linha de produto. Da mesma forma, pode ser considerado criar grupos de custos para cada canal de distribuição ou para cada planta.

Esses custos podem incluir pesquisa e desenvolvimento, qualidade, publicidade, compras e distribuição.

Medir controladores de atividade

Um sistema de compilação de dados pode ser usado para coletar informações sobre os controladores de atividades usados para atribuir o custo dos grupos de custos secundários a grupos de custos primários, bem como para atribuir o custo dos grupos de custos primários a objetos a objetos de custos.

Atribuir custos secundários ao primário

Os controladores de atividades devem ser usados para distribuir os custos dos grupos de custos secundários para grupos de custos primários.

Atribuir custos primários aos objetos de custo

Um controlador de atividade deve ser usado para atribuir o conteúdo de cada grupo de custos primários para custar objetos. Haverá um controlador de atividades separado para cada grupo de custos.

Formular relatórios

Os resultados do sistema ABC se tornarão relatórios para o uso de gerenciamento.

Por exemplo, se o sistema foi originalmente projetado para ter informações de despesas gerais por região de vendas geográficas, será relatada a receita obtida em cada região, todos os custos diretos e despesas gerais derivadas do sistema ABC.

Agir sobre informações

A ação gerencial mais comum a um relatório ABC é reduzir a quantidade de controladores de atividade usados para cada objeto de custo. Isso deve reduzir a quantidade de despesas gerais que estão sendo usadas.

Importância

Custos de atividade

A ABC foi projetada para monitorar o custo das atividades, para que possa ser usado para ver se os custos de uma atividade estão alinhados com os padrões do setor, pois a administração se concentra na redução de custos.

Rentabilidade do cliente

Embora a maioria dos custos incorridos para os clientes seja simplesmente os custos dos produtos, também há um componente de despesas gerais, como altos níveis de atendimento ao cliente, gerenciamento de produtos e acordos de marketing cooperativo.

Pode atendê -lo: instituições econômicas: características, exemplos, objetivosUm sistema ABC pode solicitar esses custos gerais adicionais e ajudar a determinar quais clientes estão realmente gerando ganho razoável.

Custos de distribuição

A empresa típica usa diferentes canais de distribuição para vender seus produtos, como varejo, internet, distribuidores e catálogos de correio.

A maior parte do custo de manutenção de um canal de distribuição é uma sobrecarga; portanto, sendo capaz de determinar razoavelmente quais canais de distribuição têm custos excessivos, a maneira pela qual são usados ou até eliminar canais não profitável.

Fazer ou comprar

A ABC fornece uma visão completa de cada custo associado à fabricação de um produto, para que possa ser visto preciso.

Margens

Com a alocação adequada de despesas gerais de um sistema ABC, as margens de vários produtos, linhas de produtos e subsidiárias completas podem ser determinadas.

Isso é muito útil para determinar onde colocar os recursos da empresa para obter as maiores margens.

Preço mínimo

O preço do produto é realmente baseado no preço que o mercado pagará, mas você deve saber qual é o custo do produto, a fim de evitar a venda de um produto que perde dinheiro em cada venda.

O ABC é muito bom para determinar quais custos gerais devem ser incluídos neste custo mínimo, dependendo das circunstâncias sob as quais os produtos são vendidos.

Vantagens e desvantagens

Vantagens

A vantagem fundamental de usar um sistema ABC é determinar mais precisamente como os custos indiretos são usados no produto.

- Os custos da ABC fornecem um modelo mais preciso custos de produtos/serviços, o que leva a decisões mais precisas de preços.

- Aumenta a compreensão das despesas gerais e controladores de atividades.

- Torna mais as atividades de valor caras e agregadas, permitindo que os gerentes os reduzissem ou eliminem.

- Permite uma melhor análise do produto e lucratividade do cliente.

tomando uma decisão

A ABC tem sido usada para apoiar decisões estratégicas, como preços, subcontratação, identificação e medição de iniciativas de melhoria de processos.

Com a ABC, uma empresa pode estimar solidamente todos os componentes de custo dos produtos, atividades e serviços, sendo capaz de ajudar com informações na tomada de decisão da empresa para:

-Identificar e eliminar produtos e serviços não profitável, reduzindo os preços daqueles que estão supervalorizados.

-Identifique e elimine os processos de produção que são ineficazes, atribuindo conceitos de processamento para produzir o mesmo produto com melhor desempenho.

Desvantagens

Custos fixos como variáveis

O principal problema com o ABC é que ele trata os custos fixos como se fossem variáveis. Por esse motivo, apresenta uma imagem imprecisa que pode levar a decisões errôneas.

Rastreamento de custos

Alguns custos gerais são difíceis de atribuir produtos, como o salário do diretor executivo.

Esses custos são chamados de "suporte comercial". Eles não são atribuídos aos produtos, porque não há método para isso.

No entanto, esse grupo de custos gerais impuros deve ser coberto pela contribuição de cada um dos produtos.

Tempo de instalação

O sistema ABC é muito difícil de instalar. Como padrão, sua implementação dura vários anos quando uma empresa tenta instalá -la em todas as suas linhas de produtos.

É difícil poder manter um alto nível de suporte administrativo e orçamentário no tempo.

Pode servir a você: Matriz POAM: Fatores, como é feito, exemplosRelatório de tempo não utilizado

Quando os funcionários são solicitados a relatar o tempo dedicado a várias atividades, há uma forte tendência para que os valores informados sejam 100% do seu tempo.

No entanto, há tempo livre suficiente no dia de trabalho de qualquer pessoa, como pausas, reuniões, jogos na internet etc. Os funcionários mascaram essas atividades que atribuem outras atividades mais tempo.

Esses números inflados representarão uma alocação de custo ruim no sistema ABC.

Exemplo

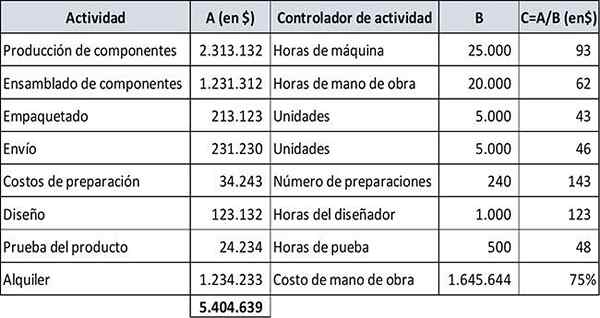

Alex Erwin fundou a marca de móveis da Interwood há 10 anos. Embora ele tenha 50 carpinteiros qualificados e 5 vendedores em sua folha de pagamento, ele lidou com a contabilidade.

A quantidade total orçamentária de despesas gerais de fabricação de Interwood para o ano é de US $ 5.404.639. O total de horas de trabalho orçamentado é 20.000.

Alex aplicou o método de custo tradicional por 10 anos. A taxa padrão de despesas gerais foi baseada no total das horas de trabalho. No entanto, ele contratou um consultor que recomendou usar o modelo de custo ABC.

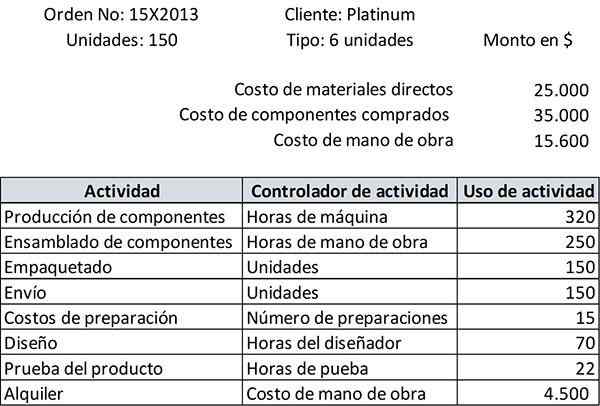

O cliente de platina fez recentemente uma ordem de 150 unidades de sofás do tipo de 6 posições. Espera -se que o pedido seja entregue em um mês. A platina será cobrada ao custo mais 25%.

Como o benefício do sistema de custo baseado em custo excede seu custo de implementação, Alex sentou -se com Aaron Mason, seu engenheiro -chefe, para identificar as atividades realizadas pela empresa em sua divisão de sofás.

Estabelecimento de atividades

Em seguida, o custo anual de cada atividade foi calculado, seu controlador de atividade e seu uso (b) foram identificados para cada atividade e a taxa padrão (c) foi calculada para cada atividade. Os resultados estão resumidos a seguir:

Depois que o pedido estava pronto para ser embalado, Aaron entregou um relatório do custo total incorrido, com uma lista das atividades realizadas para esse pedido, como mostrado:

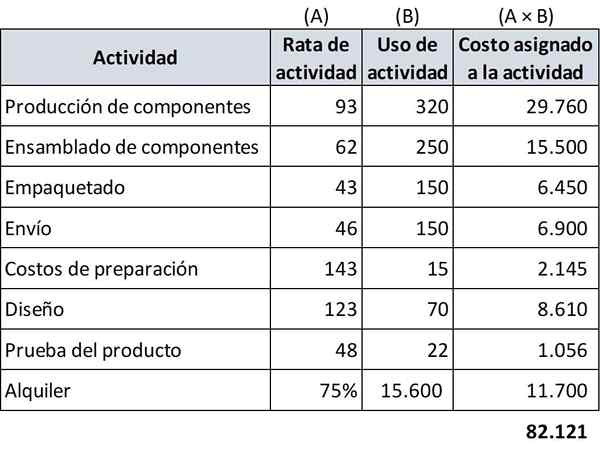

Como você já possui todos os dados necessários, você pode calcular o custo do pedido usando custos ABC.

Atribuição de custos de solicitação

No custo do ABC, o custo dos materiais diretos, o custo dos componentes comprados e o custo da mão -de -obra permanece o mesmo que no custo tradicional do produto.

No entanto, o valor atribuído das despesas gerais de fabricação é mais preciso.

A seguinte planilha estima as despesas gerais de fabricação que devem ser atribuídas à solicitação da Platinum:

-Materiais diretos: US $ 25.000

-Componentes comprados: $ 35.000

-Custo da mão -de -obra: US $ 15.600

-Despesas gerais de fabricação: US $ 82.121

Portanto, o custo total do pedido de acordo com o custo baseado em custo é: 25.000+35.000+15.600+82.121 = $ 157.721.

De acordo com essa estimativa precisa do custo da ordem, com base no modelo ABC, a fatura deve ser aumentada para: (US $ 157.721 × 1,25) = $ 197.150.

Referências

- Wikipedia, The Free Encyclopedia (2019). Custeio baseado em atividades. Retirado de: em.Wikipedia.org.

- Will Kenton (2019). Custo baseado em atividades (ABC). Inventopedia. Retirado de: Investopedia.com.

- Steven Bragg (2019). Custeio baseado em atividades. Ferramentas de contabilidade. Retirado de: AccountingOols.com.

- Meu curso de contabilidade (2019). O que é o custo baseado em atividades (ABC)? Retirado de: myccingcourse.com.

- Rachel Blakely-Gray (2018). Custo baseado em atividades para pequenas empresas. Software Patriot. Retirado de: Patriotsoftware.com.

- CGMA (2013). Custo baseado em atividades (ABC). Retirado de: CGMA.org.

- XPLOND (2019). Custeio baseado em atividades. Retirado de: XPLOND.com.