Estados financeiros

- 3914

- 847

- Conrad Schmidt

Explicamos o que é uma demonstração financeira, para que é, seus elementos e damos vários exemplos.

O que é uma demonstração financeira?

O Estados financeiros Eles são uma imagem precisa dos assuntos financeiros de uma empresa em um determinado ano. Eles são preparados usando as informações financeiras compiladas pelos analistas de contabilidade da Companhia. Eles devem ser informados seguindo os princípios contábeis estabelecidos e sendo padronizados para que tenham conformidade em todos os níveis.

As demonstrações financeiras são realizadas sistematicamente. Eles são um resumo por escrito de todos os valores das contas contábeis, exibidas para fornecer uma visão clara da posição financeira, a lucratividade e o desempenho de uma empresa.

Fonte: Pixabay.com Eles são preparados no final do período contábil, que geralmente é de um ano, e são auditados por um auditor para verificar sua precisão, transparência e equanimidade para fins de impostos e investimentos.

Dominar as demonstrações financeiras é o primeiro passo para alcançar os objetivos de negócios, se você deseja entrar em novos mercados, desenvolver um novo produto ou vender e seguir em frente. Isso terá os números para apoiar decisões.

Elementos de uma demonstração financeira

- Ativos: Eles se referem às propriedades ou direitos legais que as empresas têm sobre mercadorias que têm algum valor monetário. Considera -se que esse valor pode representar benefícios econômicos futuros. Eles podem ser tangíveis, como edifícios, máquinas e móveis. Eles também podem ser intangíveis, como patentes ou marcas registradas.

- Passivos: Eles são a representação financeira das obrigações que uma empresa tem, causada por atividades anteriores. Considera -se que a conformidade com essas obrigações pode representar benefícios econômicos. Em todos os casos, os passivos são uma obrigação que tem um apoio legal. Este pode ser um contrato ou uma garantia.

- Herança: Refere -se ao relacionamento entre os ativos e passivos da empresa. Por sua vez, o conceito de ativos líquidos refere -se à diferença entre os ativos e passivos de uma empresa. Constitui um cálculo do saldo da empresa. No entanto, não é igual ao valor comercial do mesmo.

- Renda: Eles se referem aos bilhetes econômicos que uma empresa recebe como resultado da venda de seus produtos ou serviços. Estes são classificados como receita bruta e receita líquida.

- Contas: Todas as saídas econômicas necessárias para a geração de renda através da venda de produtos ou serviços. Isso inclui salários, serviços públicos e matérias -primas necessárias para a operação da empresa.

- Lucros: São benefícios econômicos que resultam das transações comerciais feitas por uma empresa. Eles correspondem à renda total menos as despesas totais.

- Perdas: Eles se referem a uma diminuição dos ativos como resultado das transações comerciais do mesmo. Isso pode ocorrer dentro do desempenho das atividades normais, nos casos em que os custos de produção são menores que a renda.

O que é uma demonstração financeira para? Importância e objetivos

O principal objetivo das demonstrações financeiras é informar os acionistas sobre o desempenho financeiro da empresa. Isso ocorre porque os acionistas são os verdadeiros proprietários da empresa, mas a empresa é direcionada e gerenciada pelos diretores. Os objetivos são:

- Determine a posição financeira, a lucratividade e o desempenho da empresa.

- Determinar os insumos e saídas em dinheiro.

- Conheça os resultados das operações comerciais de negócios.

- Fornecer informações relacionadas a recursos financeiros e obrigações da empresa.

- Revelar políticas contábeis.

- Verifique a eficiência e a eficácia do gerenciamento da empresa.

Preparação de demonstrações financeiras

Cada empresa preparará as demonstrações financeiras para ir com o seu fim -dos resultados do ano para fornecer partes interessadas para uma visão geral de como o negócio está funcionando.

Se uma empresa procura aumentar as linhas de crédito com um banco ou estão tentando aumentar o capital para uma expansão, produzirá as demonstrações financeiras para o final de um trimestre fiscal ou o mês mais recente.

Ao preparar as demonstrações financeiras para tais propósitos, a melhor prática é usar uma linguagem contábil geral, que é entendida por todas as partes. Um estado financeiro que pode acompanhar um relatório de final do ano a ser lido pelos funcionários é frequentemente familiar para os envolvidos.

Freqüentemente, uma agência governamental pode solicitar uma demonstração financeira para fins fiscais. A empresa deve produzir uma de alta qualidade usando diretrizes geralmente aceitas.

Um banco ou investidores também pode solicitar uma demonstração financeira sem aviso prévio, se estiver preocupado com a lucratividade da empresa.

Somente por esse motivo, é essencial para qualquer organização manter registros atualizados e bons para que as demonstrações financeiras sejam rápidas e fáceis de produzir.

Tipos de demonstrações financeiras

Balanço geral

Fornece uma fotografia de ativos, passivos e patrimônio líquido de acionistas. A equação que deve ser lembrada quando um equilíbrio geral é preparado é: ativos = passivos + patrimônio líquido.

Pode atendê -lo: teoria do jogo duplo: o que é, regras, aplicativos, exemplosSob ativos circulantes, dinheiro e seus equivalentes, inventários, contas a receber etc. Como ativos, equipamentos, veículos, edifícios, etc. são colocados. Uma sequência é seguida, desde as linhas de maior liquidez até menos liquidez.

Por outro lado, como passivos circulantes, são consideradas notas promissoras, contas a pagar, impostos a pagar, salários pendentes, etc. Um passivo não circulante é considerado uma dívida de longo prazo.

Os contadores devem garantir que os ativos totais sejam sempre iguais ao total de passivos mais ativos dos acionistas.

Demonstração da renda

Na demonstração de resultados, são receitas e despesas. Comece com renda bruta ou vendas. Em seguida, qualquer desconto de devolução ou vendas é deduzido para obter vendas líquidas.

Das vendas líquidas, o custo da mercadoria vendido para obter ganho bruto é deduzido.

As despesas operacionais são deduzidas do ganho bruto, como despesas administrativas. Ao deduzir as despesas operacionais, o ganho é obtido antes dos juros e impostos (EBIT).

O EBIT deduz impostos para impostos e juros pagos pelo período, obtendo o lucro líquido, que é a receita após os impostos.

Declaração de fluxo de caixa

Existem três declarações separadas em um estado de fluxo de caixa. Estes são o fluxo de caixa das atividades operacionais, o fluxo de caixa das atividades de investimento e o fluxo de caixa das atividades financeiras.

O fluxo de caixa é o dinheiro gerado a partir das principais operações da empresa. Mostra o uso de dinheiro para a operação da organização.

O fluxo de caixa das atividades de investimento tem a ver com entradas e saídas em dinheiro relacionados a investimentos, como a compra de propriedades, equipamentos ou outros investimentos.

O fluxo de caixa das atividades de financiamento está relacionado a insumos ou saídas de caixa correspondentes a dívidas ou ativos da empresa. Inclui cobrança de capital ou dívida, reembolso de empréstimos, ações e outros.

Declaração de mudanças no patrimônio líquido

É um estado financeiro que fornece a síntese da mudança nos ativos dos acionistas durante um determinado período.

Pode atendê -lo: Ansoff MatrixAções comuns são o componente mais importante dos ativos líquidos. Acionistas ordinários são os proprietários da empresa.

Quando a empresa recebe um primo sobre as ações é chamado em capital adicional.

Ganhos ou perdas retidas se acumulam do período anterior. Os lucros retidos são o valor que a empresa retém depois de pagar o dividendo.

As ações do Tesouro são a soma total de todas as ações comuns que a empresa comprou mais uma vez.

Exemplos de demonstrações financeiras

Suponha que você tenha os dados financeiros da empresa ABC Corp. Para preparar vários exemplos de demonstrações financeiras:

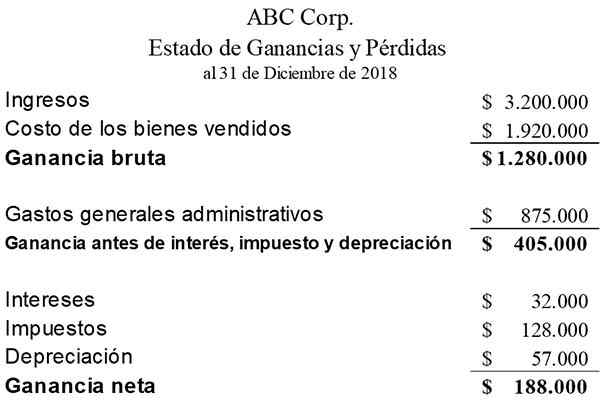

Demonstração da renda

Resume a receita, despesas e custos de uma empresa incorrida durante um período específico.

A declaração de ganhos e perdas é o único relatório que geralmente recebe mais atenção, já que o objetivo de todas as empresas é obter lucros.

O ganho líquido é o resultado após deduzir o custo dos bens vendidos, despesas gerais, interesses e impostos. A seguir, é apresentado um exemplo dos ganhos e da Declaração de Perdas da ABC Corp:

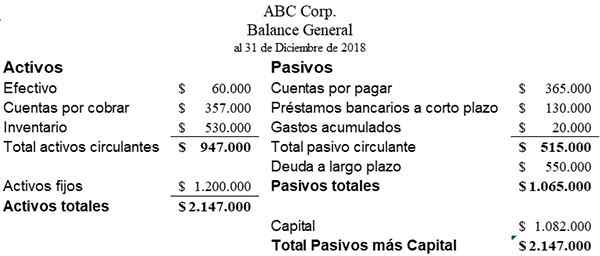

Balanço geral

É uma lista dos ativos e passivos de uma empresa em uma data específica. A parte dos ativos contém todas as contribuições dos investidores da empresa e os lucros retidos. Equilíbrio geral da ABC Corp. Seria assim:

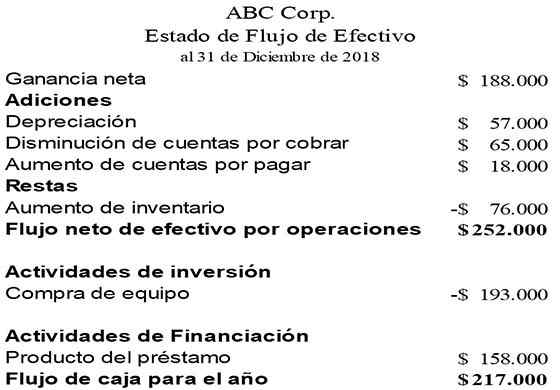

Declaração de fluxo de caixa

Resume o dinheiro e seus equivalentes que saem e entram nas operações comerciais de uma organização. É diferente do saldo geral e da demonstração do resultado, porque apenas registra as atividades em dinheiro das operações.

A construção do status de fluxo de caixa começa com os lucros da empresa e, em seguida, ajustes para mudanças nos ativos circulantes, as atividades de investimento e financiamento são feitas.

A depreciação é um elemento que não é eficaz e aumenta os ganhos líquidos no estado de fluxo de caixa. A seguir, é apresentado um exemplo do estado de fluxo de caixa da ABC Corp:

Referências

- Declarações financeiras. Retirado de: WallstreetMojo.com.

- Declarações financeiras. Retirado de: cursos.Lumenarning.com.

- Demonstração financeira. Retirado de: BusinessJargons.com.