Demonstração da renda

- 2994

- 323

- Dennis Heidenreich

Um estado de resultados mostra a receita, despesas, lucros ou perdas de uma empresa

Um estado de resultados mostra a receita, despesas, lucros ou perdas de uma empresa Qual é o status dos resultados?

Ele Demonstração da renda o O status de lucro e perda é um relatório financeiro que mostra receita, despesas e o ganho ou perda resultante obtido durante um determinado período. É o estado financeiro mais popular e comum em qualquer plano de negócios, porque primeiro recorrerá a banqueiros e investidores ao revisar um plano de negócios.

Este estado indica se uma empresa é lucrativa ou não. Comece com um resumo da renda, detalha custos e despesas e depois mostra o resultado final, que é o lucro líquido. Para saber se uma empresa está ganhando ou perdendo dinheiro, você só precisa observar a parte inferior deste estado.

Embora represente apenas um período específico de tempo, também pode incluir dados do ano anterior ou até vários anos anteriores para facilitar sua comparação e ver como a empresa está indo ao longo do tempo.

A demonstração do resultado forma a base de uma importante avaliação financeira de negócios ao analisar juntamente com as informações contidas em outras demonstrações financeiras.

Estrutura: Elementos da declaração de resultado

Exemplo de um status de papel A estrutura é simples de seguir. As vendas começam no topo, os custos e outras despesas são subtraídos à medida que o progresso está sendo feito e a linha inferior indica quanto dinheiro foi ganho ou perdido no final do período do relatório.

Vendas

Reflete a renda recebida para a venda de serviços ou produtos. Pode ser totalizado declarar em uma única linha ou separar em linhas para fornecer detalhes adicionais sobre os produtos ou serviços que geram renda.

Custo de vendas

São os custos diretos para gerar receita registrada. Isso incluiria o custo das matérias -primas e componentes, produtos comprados para revenda e custos diretos de produção.

Pode atendê -lo: mercado regional: características e exemplosLucro bruto

É a diferença entre a renda e o custo das vendas. É uma medida simples e muito útil de quanto ganho é gerado para cada US $ 1 em renda antes de levar em consideração as despesas operacionais e outras despesas. É usado para calcular a margem de lucro bruta (%).

Despesas operacionais

Esta seção lista todas as despesas relacionadas à operação da empresa. Aqui estão as despesas que não estão diretamente relacionadas à produção de bens ou serviços, como os dos departamentos de finanças, recursos humanos e administração.

Ganho operacional

Após a seção de despesas, as despesas operacionais são subtraídas do ganho bruto para calcular os lucros operacionais, que são lucros antes dos juros e impostos.

Posições financeiras e impostos

Esta seção geralmente inclui as despesas causadas pelos juros pagos sobre empréstimos e obrigações pendentes. Um número útil para os acionistas avaliarem quanto ganho está sendo usado na estrutura de financiamento da empresa.

Além disso, o valor do imposto de renda que foi pago ou deve pagar, pelo período coberto pela demonstração do resultado.

Lucro líquido

Finalmente, na parte inferior da página, a quantidade que interessa a todos aparece: o benefício líquido. Reflete o quanto uma empresa venceu ou perdeu durante o período do relatório. Esta é essencialmente a quantidade de dinheiro resultante após subtrair todas as despesas de renda.

Como fazer uma declaração de estado?

O status dos resultados é preparado com base na contabilidade acumulada. Isso significa que a renda é reconhecida apenas quando eles são realmente recebidos, em vez de quando as faturas são feitas.

Pode atendê -lo: Matão da organização da empresa de alimentos: estrutura e funçõesPor outro lado, as despesas são reconhecidas no momento da incorrência, mesmo que sejam pagas no anterior ou após o período atual.

Período estadual

Começa determinando um período específico para a demonstração de resultados. O período pode ser mensalmente, trimestral ou anual. As empresas que citam em um mercado de ações geralmente têm uma demonstração anual de resultados, enquanto as menores tendem a criar um relatório mensal ou trimestral.

Vendas

São a renda obtida pela atividade principal da empresa. Por exemplo, no caso de um fabricante de dispositivos eletrônicos, a renda será composta por vendas de dispositivos de negócios eletrônicos.

Custo de vendas

Para um varejista, o custo das vendas seria a soma do inventário inicial do período mais compras totais durante o período, exceto o inventário no final do período.

No entanto, no caso de um fabricante, o custo das vendas também incluirá os custos de produção incorridos na fabricação dos produtos durante o período, como o custo da mão -de -obra direta, o consumo de materiais, a depreciação da planta e máquinas , despesas gerais de fábrica, etc.

Lucro bruto

O custo de venda de renda é simplesmente subtraído, fornecendo ganho bruto: renda - custo de venda = ganho bruto.

Por exemplo, se um item for comprado por US $ 10 e vendido por US $ 18, o ganho bruto seria de US $ 8.

A margem bruta representa esse número como uma porcentagem. Quanto maior este número, melhor. A porcentagem é calculada dividindo a margem bruta entre a renda:

- Ganho bruto / renda = % margem bruta.

Despesas operacionais

Isso inclui custos de distribuição e transporte, além da ampla gama de despesas administrativas ou gerais incorridas por uma empresa. Alguns exemplos são:

Pode atendê -lo: investimento inicial em uma empresa- Posições legais e profissionais.

- Custo salarial da Diretoria Executiva.

- Despesas de aluguel dos escritórios usados para fins administrativos e de gerenciamento.

- Depreciação do edifício da sede.

Ganho operacional

Também é conhecido como EBIT (ganho antes de juros e impostos). É calculado subtraindo as despesas operacionais do ganho bruto: ganho bruto - despesas operacionais = lucros operacionais.

Gastos financeiros

Aqui são mostrados os juros pagos por empréstimos bancários e outros empréstimos, exceto a receita de juros recebida em saldos de caixa. Alguns resultados os estados detalham os juros acumulados e os juros pagos.

Imposto de Renda

É a despesa para o imposto de renda reconhecido durante um período. Geralmente é composto pelos três elementos a seguir:

- Cobrança fiscal estimada do período atual.

- Despesas fiscais diferidas.

- Ajustes fiscais do período anterior.

Lucro líquido

Também conhecido como ganhos líquidos, é o resultado final. É o saldo que permanece após subtrair o ganho operacional menos despesas financeiras e impostos. Pode ser potencialmente uma perda, se acabou gastando mais do que ele entrou.

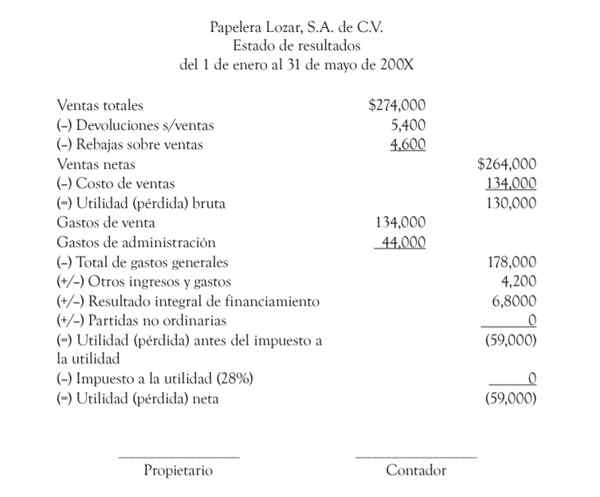

Exemplo de uma declaração de estado

Abaixo está um exemplo de um estado de resultados da empresa ABC, para os períodos contábeis de 2018 e 2019, de forma a fazer uma análise comparativa.

Referências

- Declaração de renda | Conta de lucro e perda. Retirado de: contabilidade simplificada.com.

- Chegando ao resultado final: como ler e usar sua declaração inome. Tirado de: apaixonado.org.

- Declaração incomum facilitada para o seu negócio. Deskera. Retirado de: Deskera.com.