Depreciação acumulada

- 1530

- 37

- Ralph Kohler

A depreciação acumulada minimiza o valor de um ativo ao qual está associado O que é depreciação acumulada?

O depreciação acumulada É a quantidade total de gastos de depreciação atribuídos a um ativo específico, pois começou a ser usado. É uma conta de ativo, mas negativa, que amortiza o saldo da conta de ativos com a qual está associado. Isso seria uma conta chamada contra-ativa.

Está associado a ativos construídos, como edifícios, máquinas, equipamentos de escritório, móveis, acessórios, veículos, etc.

O custo original do ativo é conhecido como custo bruto, enquanto o custo original do ativo, exceto a quantidade de depreciação acumulada, é conhecida como custo líquido ou valor contábil.

Portanto, o valor contábil de um ativo, no balanço, é a diferença entre o preço de compra e a depreciação acumulada.

A depreciação acumulada é a depreciação total de um ativo fixo, que foi cobrado das despesas desde que o ativo foi adquirido e disponibilizado para ser usado.

A quantidade de depreciação acumulada de um ativo aumentará ao longo do tempo, na medida em que a depreciação continua a carregar contra o ativo.

Depreciação acumulada na contabilidade

Conta Contra Attiva

A conta de depreciação acumulada é uma conta de ativo com um saldo de crédito, também conhecido como conta contra-ativa.

Isso significa que ele aparece no balanço patrimonial como uma redução na quantidade bruta dos ativos fixos relatados. É credenciado quando a despesa de depreciação é registrada em cada período contábil.

Gerenciamento de conta

Quando uma despesa de depreciação é registrada para uma organização, o mesmo valor também é credenciado na conta de depreciação acumulada, que permite à empresa mostrar o custo do ativo e a depreciação total do ativo. Isso também mostra no equilíbrio o valor contábil líquido do ativo.

A quantidade de depreciação acumulada é usada para determinar o valor contábil de um ativo fixo. Por exemplo, um caminhão fundido a um custo de US $ 50.000 e com uma depreciação acumulada de US $ 31.000 terá um valor contábil de US $ 19.000.

Analistas financeiros criarão um cronograma de depreciação quando executar modelos financeiros, a fim de monitorar a depreciação total ao longo da vida de um ativo.

Pode atendê -lo: tipos de liderançaAo contrário de uma conta de ativo normal, um crédito para uma conta contra-ativa aumenta seu valor. Por outro lado, um débito diminui seu valor.

Processo final

Uma empresa compra e mantém um ativo no balanço patrimonial até que seu valor contábil coincide com seu valor de recuperação.

A depreciação acumulada de cada ativo fixo não pode exceder o custo do ativo. Se um ativo permanecer em uso após o seu custo ter sido concluído.

Quando o ativo é finalmente retirado, o valor é revertido na conta de depreciação acumulada relacionada a esse ativo. Também é feito com o custo original do ativo, eliminando assim qualquer registro do ativo de equilíbrio da empresa.

Se essa queda não foi definitiva, uma empresa acumularia gradualmente uma grande quantidade de custos brutos e depreciações acumuladas de ativos fixos em seu equilíbrio geral.

Valor de mercado de ativos

É importante observar que o valor contábil de um ativo não indica o valor de mercado do ativo. Isso ocorre porque a depreciação é simplesmente uma técnica de atribuição.

Quando a depreciação acumulada de uma empresa é alta, seu valor contábil líquido pode estar abaixo do valor de mercado real da empresa, o que significa que a empresa pode ser supervalorizada.

Da mesma forma, se a depreciação acumulada da empresa for baixa, seu valor contábil líquido pode estar acima do valor real de mercado e a empresa poderá ser subvalorizada.

A disparidade destaca um aspecto muito importante da depreciação acumulada: não reflete as verdadeiras perdas no valor de mercado de um ativo (ou uma empresa).

Como a depreciação acumulada é calculada?

Com o tempo, os ativos de uma empresa perdem valor, é o que é conhecido como depreciação. À medida que o valor desses ativos diminui ao longo do tempo, a quantidade depreciada é registrada como uma despesa no equilíbrio geral.

A determinação da depreciação acumulada mensal de um ativo depende da vida útil do ativo. Também depende do método contábil para ser usado.

Pode atendê -lo: o que são renda atual? (Com exemplos)Método linear

Com o método da linha reta, uma quantidade igual para cada ano é escolhida durante sua vida útil. Estas são as etapas para calcular a depreciação linear mensal:

Primeiro, o valor de recuperação do ativo de seu custo é subtraído, para determinar o valor que pode ser depreciado:

Depreciação total = custo do ativo - Valor de recuperação.

Em seguida, esse valor obtido pelo número de anos da vida útil do ativo é dividido:

Depreciação anual = depreciação total / vida útil dos ativos.

Finalmente, ao dividir esse valor por 12, será obtida a depreciação mensal do ativo:

Depreciação mensal = depreciação anual / 12.

Cálculo da depreciação acumulada

O cálculo da depreciação acumulada é uma questão simples de executar o cálculo da depreciação para um ativo fixo da data de aquisição até a data de provisão.

No entanto, é útil fazer uma verificação aleatória do cálculo dos valores de depreciação que foram registrados no livro principal durante a vida do ativo, para garantir que o mesmo cálculo fosse usado para registrar a transação da depreciação subjacente.

Caso contábil

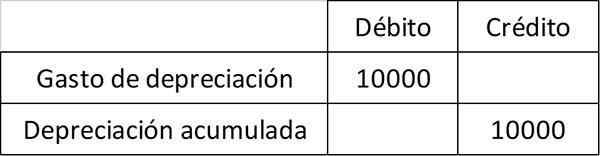

Por exemplo, a ABC International compra uma máquina por US $ 100.000, que registra na conta de ativo fixo de máquinas.

A ABC calcula que a máquina tem uma vida útil de 10 anos e não terá valor de recuperação. Por esse motivo, ele carregará $ 10.000 em despesas de depreciação por ano durante 10 anos. A entrada anual, que mostra o pagamento à conta de depreciação acumulada, é:

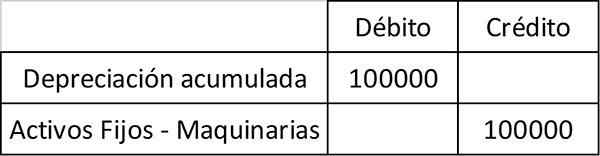

Após 10 anos, a ABC retira a máquina e registra a seguinte entrada para eliminar o ativo e sua depreciação associada acumulada de seus registros contábeis:

A depreciação acumulada é um componente essencial do balanço e valor contábil líquido. O valor contábil líquido é o valor com o qual uma empresa carrega um ativo em seu saldo geral. É igual ao custo do ativo menos depreciação acumulada.

Exemplos de depreciação acumulada

Os gastos com depreciação direta são calculados dividindo a diferença entre o custo do ativo e seu valor de recuperação, entre a vida útil do ativo.

Exemplo 1

Neste exemplo, o custo do ativo é o preço de compra. O valor de recuperação é o valor do ativo no final de sua vida útil, também chamada de valor de resíduos. A vida útil é o número de anos em que o ativo deve fornecer valor.

Pode atendê -lo: as 8 funções de um contador público mais relevanteA empresa para comprar um equipamento com uma vida útil de 10 anos, por US $ 110.000. O equipamento tem um valor de recuperação de US $ 10.000 no final de sua vida útil.

A equipe fornecerá valor à empresa pelos próximos 10 anos. Nesse sentido, os analistas devem gastar o custo da equipe nos próximos 10 anos.

A depreciação direta é calculada como US $ 110.000 menos $ 10.000, dividido por 10 anos, ou US $ 10.000 por ano. Isso significa que a empresa depreciará US $ 10.000 pelos próximos 10 anos, até que o valor contábil do ativo seja de US $ 10.000.

Todos os anos, a conta contra o ativo, chamada depreciação acumulada, aumenta em US $ 10.000. Por exemplo, no final de cinco anos, a despesa anual de depreciação permanecerá US $ 10.000, mas a depreciação acumulada aumentará para US $ 50.000.

Conclusão

A depreciação acumulada é uma conta cumulativa. É credenciado todos os anos, pois o valor do ativo é amortizado. Permanece em livros de contabilidade até que o ativo seja vendido.

É importante levar em consideração que a depreciação acumulada não pode ser maior que o custo do ativo. Isso é mesmo que o ativo ainda seja usado após sua vida útil contábil.

Exemplo 2

Suponha que a empresa XYZ tenha comprado uma máquina por US $ 100.000 três anos atrás. A máquina se deprecia por US $ 10.000 por ano. Assim, a depreciação acumulada registrada para a máquina é:

Depreciação acumulada = $ 10.000 (depreciação do ano 1) + $ 10.000 (depreciação do ano 2) + $ 10.000 (depreciação do ano 3) = $ 30.000.

A empresa XYZ gravará o valor contábil líquido dessa maneira:

Valor líquido em livros = $ 100.000 preço de compra - $ 30.000 depreciação acumulada = $ 70.000.

Referências

- Investobedia (2018). Depreciação acumulada. Retirado de: Investopedia.com.

- Harold Averkamp (2018). O que é depreciação acumulada? Treinador de contabilidade. Retirado de: AccountingCoach.com.

- Respostas de investimento (2018). Depreciação acumulada. Retirado de: InvestingAnswers.com.

- CFI (2018). O que é depreciação acumulada? Retirado de: CorporateFinanceInstitute.com.