Contas não cobríveis

- 4962

- 1268

- Orlando MacGyver

As contas incontroláveis são aquelas que uma empresa não pode cobrar, por exemplo, vendas de crédito que o cliente não paga Quais são as contas inconfundíveis?

As Contas não cobríveis São os pagamentos que uma empresa não recebe, correspondendo às vendas em crédito, empréstimos ou outras dívidas que um comprador para de pagar. Infelizmente, nem todos os clientes que fazem compras em crédito pagarão às empresas o dinheiro que devem.

Uma conta pode se tornar inconfundível por muitos motivos, como a falência do devedor, a incapacidade de encontrar o devedor, uma fraude do devedor ou a falta de documentação adequada para demonstrar que existe uma dívida.

Quando é determinado que uma conta a receber é incorreta, nenhum benefício econômico futuro do mesmo pode ser esperado. Não se qualifica mais para ser um ativo e, portanto, você deve cancelar a inscrição nas contas.

Contas incorporadas são uma perda de ativos e uma diminuição na renda, que é registrada como uma despesa, conhecida como "gastos com contas incorretas".

Venda em crédito

Considera -se que uma certa quantidade de contas não colecionáveis faz parte de uma operação comercial normal.

Isso não deve desencorajar as empresas a vender seus produtos em crédito, porque se as empresas pararem de vendê -las sob crédito devido ao medo de ter contas inconfundíveis, bons clientes também serão rejeitados e muitas oportunidades de vendas serão perdidas.

Portanto, as empresas adotam políticas de crédito sólidas para maximizar o benefício das vendas de crédito.

Características de contas incomparáveis

As contas inconfundíveis são o resultado de um desses dois métodos:

Método de cancelamento direto

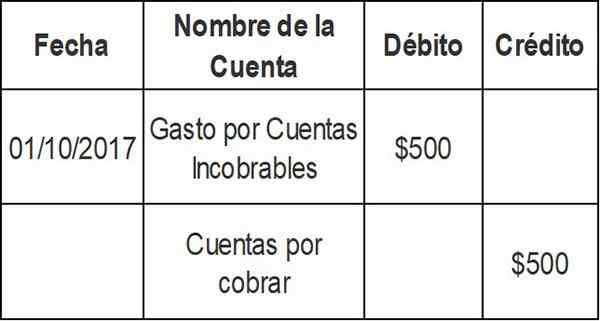

Ao verificar se a fatura de um cliente específica não será paga, o valor da fatura é carregado diretamente para os gastos de contas apropriadas da INCO. Portanto, uma conta específica é excluída dos registros contábeis quando é finalmente determinado que é inconfundível. A entrada para o método de cancelamento direto é o seguinte:

Esta entrada reduz o saldo de contas a receber do artigo que não pode ser cobrado. O débito vai para uma conta de despesa: gastos com contas não colecionáveis.

Um importante princípio contábil é a noção de congruência. Ou seja, os custos relacionados à geração de renda devem ser relatados durante o mesmo período contábil que a renda.

Como a empresa pode tentar coletar o dinheiro devido por vários meses, o método de cancelamento direto viola o princípio da congruência e, portanto, não deve ser usado para avaliar as contas a receber nas demonstrações financeiras.

Pode atendê -lo: livros de administração de empresasMétodo de provisão

Quando as transações de vendas são registradas, também há um valor relacionado ao gasto de contas não colecionáveis, pois, em teoria.

Isso é registrado como um débito na conta de contas desconhecidas e um crédito na conta de conta duvidosa.

A eliminação real de contas não pagas é realizada posteriormente, diminuindo o valor na conta de provisão. Esta não é uma redução nas vendas.

O cálculo dos gastos de contas não colecionáveis sob o método de provisão pode ser calculado de várias maneiras.

Subsídio para contas duvidosas

Método de porcentagem de vendas de crédito

Este método calcula automaticamente como despesa uma porcentagem de vendas de crédito, com base em dados históricos.

Suponha que uma empresa prepare demonstrações financeiras semanais. Sua última experiência indica que 0,3% de suas vendas de crédito nunca serão cobradas.

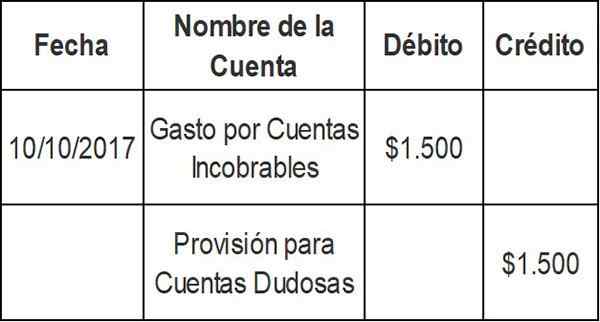

Usando o método da porcentagem de vendas de crédito, a empresa carrega automaticamente 0,3% das vendas de crédito de cada semana nas despesas de contas não colecionáveis e a credencia na disposição de contas duvidosas.

Suponha que, na semana atual, esta empresa vende US $ 500 em crédito.000. Os gastos com dívida dispensável de US $ 1 são calculados.500 (0,003 x $ 500.000) e a seguinte entrada de jornal é gravada:

O método de porcentagem de crédito se concentra na demonstração do resultado e no princípio da congruência. Receita de vendas de US $ 500.000 eles são imediatamente combinados com $ 1.500 despesas para contas não colecionáveis.

Se for uma nova empresa, você pode calcular suas despesas para contas não colecionáveis usando um setor médio, até que você possa desenvolver sua própria taxa de experiência.

Método de expiração

Classifique as contas a receber em diferentes grupos de expiração. De acordo com esse método, quanto maior o período para o qual uma conta a receber permanece pendente, os menores serão as possibilidades de sua coleção.

A estimativa da disposição para as contas duvidosas é realizada através de uma porcentagem das contas a receber que é considerado incorreto em cada grupo de expiração.

Essa porcentagem geralmente é diferente para cada grupo de expiração e é calculada com base na experiência passada e nas condições econômicas atuais das áreas em que a empresa executa suas operações.

A porcentagem estimada não colecionável para cada grupo de expiração se aplica ao valor total das contas a receber nesse grupo para obter um valor incportado pelo grupo.

Pode servir a você: prova de trabalhoAs quantidades não colecionáveis estimadas para todos os grupos de expiração são calculadas separadas.

Esse valor estimado, o valor total, representa o saldo necessário na provisão para contas de cobrança duvidosas no final do período.

Contas incobráveis no saldo geral

As contas a receber são conhecidas como contas de controle. Isso significa que o total de todas as contas individuais que estão no livro auxiliar deve ser igual ao equilíbrio total em contas a receber.

As contas inconfundíveis são usadas na avaliação de contas a receber, que aparece no saldo de uma empresa.

Quando um cliente compra a crédito do fornecedor, esse valor é colocado pelo fornecedor em contas a receber. Os termos de pagamento variam, mas a maioria das empresas paga dentro de 30 a 90 dias.

Se um cliente não pagou após três meses, o valor será atribuído nas contas a receber "derrotado". Se você gastar mais tempo, o fornecedor poderá classificá -lo como uma conta "duvidosa".

Neste ponto, a empresa pode optar por desempenhar uma posição na demonstração do resultado, na forma de uma contas indizíveis.

A conta de gastos com contas não colecionáveis aparece como um elemento do status dos resultados, dentro da seção de despesas operacionais dessa demonstração financeira.

Cancelamento de uma conta inconfundível

A entrada para cancelar uma conta não colecionável afeta apenas as contas de saldo: um débito na disposição de contas duvidosas e um crédito nas contas a receber.

Nenhuma despesa ou perda é registrada na demonstração de resultados. Isso ocorre porque esse cancelamento é "coberto" nas entradas de ajuste anterior para os gastos estimados de dívidas não colecionáveis.

Provisão

Para compensar o problema do método de cancelamento direto, os contadores desenvolveram diferentes métodos de alocação para provisionar as contas incontestáveis.

O método de provisão usa um cálculo das contas não colecionáveis, também conhecidas como gastos por contas incoradas. Este método não prevê quais contas individuais serão canceladas.

Por esse motivo, o ajuste às contas a receber é feito usando uma disposição como uma contragem de ativos para contas duvidosas. Esta contra-conta é conhecida como: "Provisão para contas não colecionáveis".

Isso permite que as empresas mostrem contas a receber no balanço, como "Valor Realizável Líquido".

Um método de provisão sempre deve ser usado, exceto nos casos em que as contas não colecionáveis não são importantes. Também é exceto para fins fiscais, quando as normas fiscais estipulam que um método de cancelamento direto deve ser usado.

Pode atendê -lo: teoria da equidade do trabalhoOs métodos de provisão gerarão o registro de uma despesa estimada de contas não colecionáveis no mesmo período que as vendas de crédito relacionadas. Isso resulta em uma avaliação mais justa do saldo para contas a receber pendente.

Exemplos

Provisão de vendas de crédito

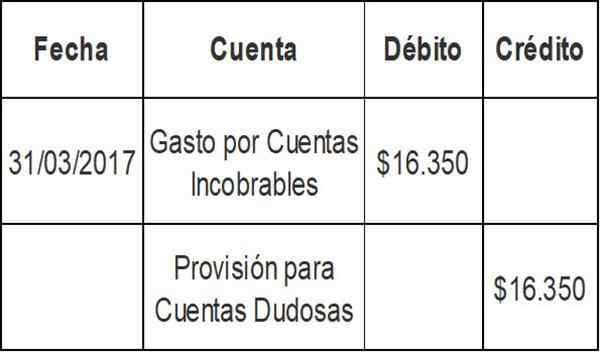

O saldo final das contas a receber do primeiro trimestre da empresa A foi de US $ 3.867.000. Usando o método de porcentagem de vendas, a Companhia determinou que a despesa para contas incomparáveis no trimestre atual seria de US $ 16.350 (2% das vendas de crédito).

O saldo atual na provisão para contas de cobrança duvidosa é de US $ 60.990. A entrada de jornal para despesas de contas incontestáveis seria:

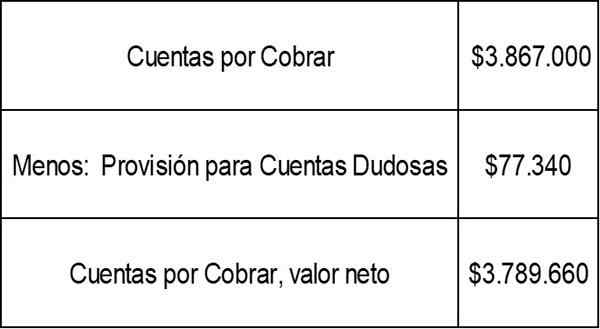

O saldo na provisão para contas duvidosas seria agora: $ 60.990 + $ 16.350 = $ 77.340.

O valor líquido realizável das contas a receber, como mostrado no saldo da Companhia A, seria:

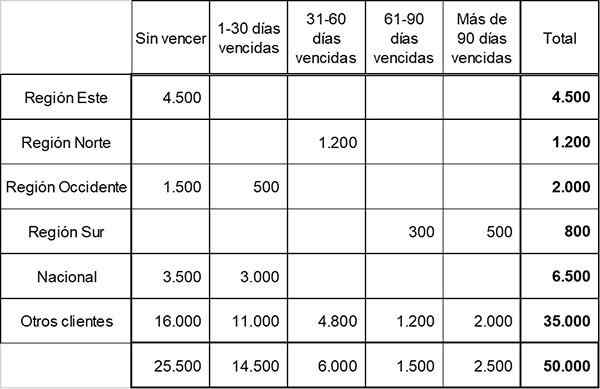

Método de expiração

A Fast Company segmentou suas contas a receber em cinco grupos de validade ao preparar o seguinte cronograma de validade:

Com base na experiência passada e nas condições econômicas atuais, a empresa determinou a porcentagem de perdas de crédito credenciadas em cada grupo de validade da seguinte forma:

- Sem ganhar: 1%

- 1-30 dias expirados: 3%

- 31-60 dias expirados: 10%

- 61-90 Dias expirados: 20%

- Mais de 90 dias expirados: 50%

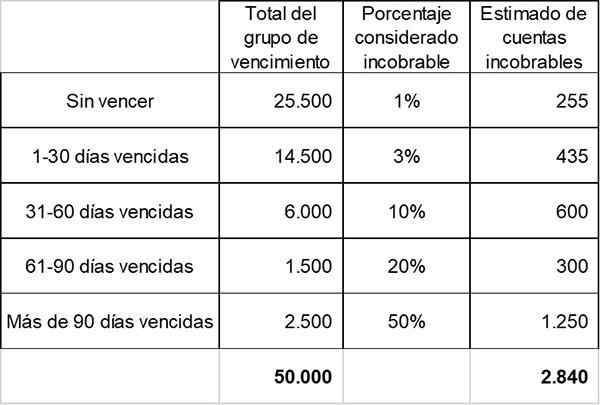

No final de 2017, o fornecimento de contas duvidosas mostra um saldo no saldo de US $ 2.000.

A quantidade total estimada de contas não colecionáveis é calculada. Este é o saldo exigido no fornecimento de contas duvidosas, com base em informações de referência.

De acordo com os cálculos anteriores, o valor total estimado incatado no final do ano é de US $ 2.840. Isso representa o saldo exigido no fornecimento de contas duvidosas no final do período.

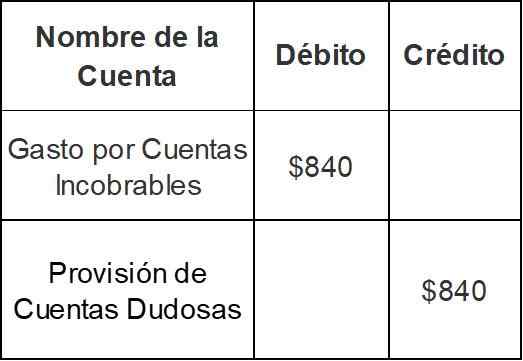

Como a empresa já possui um saldo credenciado de US $ 2.000 No fornecimento de contas duvidosas, o final do final do ano será feito para o valor de apenas US $ 840 (US $ 2.840 - $ 2.000):

Com esta entrada, o saldo no fornecimento de contas duvidosas aumentará de US $ 2.000 a $ 2.840.

Referências

- Inventopedia. Acumula -se não colecionável. Retirado da InventoPedia.com.

- Money-Zine. Contas não cobríveis preserváveis. Tirado de dinheiro-zine.com.

- Harold Averkamp. Contas relevantes e despesas com dívidas ruins. Retirado de Contabilidade de Contabilidade.com.

- Princípios da Contabilidade. ACONTECENDO PARA INDIVABLE. Retirado de Principlesofacunting.com.