Ciclo operacional

- 1708

- 34

- Terrell Stokes

O ciclo operacional refere -se às fases ou estágios em que uma empresa realiza uma atividade econômica Qual é o ciclo operacional?

Ele Ciclo operacional Refere -se aos dias necessários para uma empresa receber um inventário, vendê -lo e coletar o dinheiro da venda desse inventário. Este ciclo desempenha um papel importante na determinação da eficiência do desempenho de um negócio.

Este ciclo utiliza contas a receber e o inventário. É frequentemente comparado ao ciclo de conversão de caixa, porque usa as mesmas peças componentes.

No entanto, o que os diferencia é que o ciclo operacional analisa esses componentes da perspectiva de quão bem a empresa está administrando o capital operacional, em vez do impacto que esses componentes têm no dinheiro.

É chamado de ciclo operacional porque esse processo de produção/compra de inventários, vendendo -os, recuperando dinheiro do cliente e usando esse dinheiro para comprar/produzir inventários é repetido enquanto a empresa está operacional.

Ciclo operacional curto e longo

O ciclo operacional é uma medida da eficiência operacional e gerenciamento do capital de giro de uma empresa. Um pequeno ciclo de operação é bom. Isso indica que o dinheiro da empresa está ligado por um período mais curto.

Uma empresa com um ciclo operacional extremamente curto requer menos eficaz para manter suas operações, para que ainda possa crescer e vender para margens relativamente pequenas.

Por outro lado, se seu ciclo operacional for incomumente longo, uma empresa pode ter grandes benefícios e ainda exigir financiamento adicional para crescer, embora o faça em um ritmo moderado.

Quanto mais curto é melhor?

É fácil supor que quanto mais curto, melhor quando se trata do ciclo de conversão de dinheiro de uma empresa ou de seu ciclo operacional. Isso é verdade no caso do primeiro, mas não é necessariamente o caso no segundo.

Obviamente, existem muitas variáveis vinculadas à administração de contas a receber, inventários e contas a pagar. Essas variáveis exigem a tomada de muitas decisões pelos gerentes.

Por exemplo, prazos de cobrança curtos podem restringir as vendas. Níveis mínimos de inventário podem significar que uma empresa não pode cumprir os pedidos em tempo hábil. Provavelmente isso resulta em algumas vendas.

Pode atendê -lo: credorPortanto, parece que, se uma empresa está experimentando um sólido crescimento em vendas e lucros razoáveis, os componentes de seu ciclo operacional devem refletir um alto grau de coerência histórica.

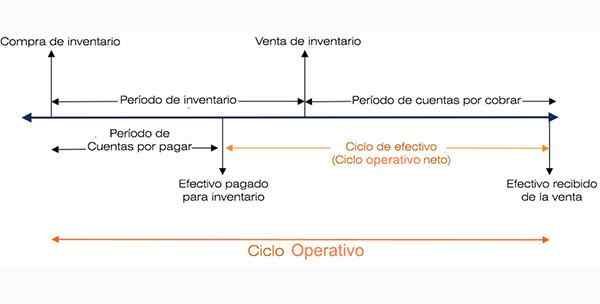

Ciclo operacional líquido (ciclo de caixa) vs. Ciclo operacional

O ciclo operacional é frequentemente confundido com o ciclo operacional líquido. Isso também é conhecido como ciclo de caixa. O ciclo operacional líquido indica quanto tempo leva uma empresa para coletar dinheiro para a venda de inventário.

Por outro lado, o ciclo operacional é o período entre a compra do inventário e o dinheiro cobrado pela venda do inventário.

O ciclo operacional líquido é o período entre o pagamento do inventário e o dinheiro cobrado pela venda do inventário.

Esquema de ciclo operacional

Esquema de ciclo operacional Importância do ciclo operacional

O ciclo operacional oferece uma visão da eficiência operacional de uma empresa. Um ciclo mais curto é preferido, porque indica um negócio mais eficiente e bem -sucedido.

Um ciclo mais curto significa que uma empresa pode recuperar rapidamente seu investimento e ter eficaz o suficiente para cumprir suas obrigações.

Se o ciclo operacional de uma empresa for longo, isso implica que a empresa precisa de mais tempo para converter suas compras de inventário em dinheiro.

Como o ciclo operacional é calculado?

A fórmula usada para calcular um ciclo operacional em dias é a seguinte:

Ciclo operacional = RI + RCC, onde

RI = rotação de inventário.

RCC = rotação das contas a receber.

A rotação do inventário é igual à quantidade média de dias em que uma empresa vende seu inventário.

Por outro lado, a rotação das contas a receber é o período dos dias em que as contas a receber são convertidas em dinheiro.

Como alternativa, a fórmula expandida a seguir também serve para calcular o ciclo operacional:

Ciclo operacional = (365 / custo de mercadoria vendido) × inventários médios + (vendas de 365 / crédito) × Contas médias a receber.

Componentes

Para determinar o ciclo operacional de uma empresa, os analistas devem primeiro calcular os vários componentes usados na fórmula anterior.

Depois de ter as quantidades de rotação e rotação de inventário das contas a receber, elas podem ser incluídas na fórmula, para determinar o ciclo operacional de uma empresa.

Pode atendê -lo: Lawrence a. Appley: biografia e contribuições para a administraçãoRotação de inventário (RI)

- O custo da mercadoria vendido, disponível na demonstração anual de resultados de uma empresa, entre 365 para encontrar o valor do custo de mercadoria vendido por dia.

- Calcule o valor do inventário médio adicionando a quantidade de inventário ao início (ou conclusão do ano anterior) e a quantidade do inventário final. Ambas as quantidades estão disponíveis no balanço patrimonial.

Em seguida, divida por 2 para obter a quantidade média de estoque pelo período de tempo em questão.

- Divida o valor médio do inventário obtido na Etapa 2, pelo valor do custo de mercadoria vendido por dia, obtido na Etapa 1.

Por exemplo, uma empresa com um custo de mercadoria vendido de US $ 760 milhões e um inventário médio de US $ 560 milhões terá um IR da seguinte maneira:

US $ 760 milhões / 365 = US $ 2 milhões (custo de mercadoria vendido por dia).

RI = US $ 560 milhões / US $ 2 milhões = 280 (dias de rotação de estoque).

Rotação de contas a receber (RCC)

O RCC pode ser calculado usando as quantidades de vendas líquidas e contas a receber, com as seguintes etapas:

- Divida as vendas líquidas, disponíveis na demonstração anual de resultados de uma empresa, entre 365 para determinar o valor das vendas líquidas por dia.

- Calcule o valor médio das contas a receber, adicionando o valor inicial (ou fim do ano anterior) e o valor final das contas a receber. Em seguida, divida por 2 para obter a média durante o período de tempo em questão.

- Divida o valor médio das contas a receber pelo valor das vendas líquidas por dia.

Termo alternativo

É comum também expressar os dois principais componentes do ciclo operacional (RI e RCC) como um fator de (x) vezes, em termos do volume de negócios.

Assim, uma rotação de inventário de 280 dias seria expressa como uma rotação de 1,3 vezes anual. Isso ocorre porque 365 dias / 280 dias = 1,3 vezes.

Alguns analistas preferem o uso de dias, pois é mais literal e mais fácil de entender do ponto de vista conceitual.

Exemplos de ciclo operacional

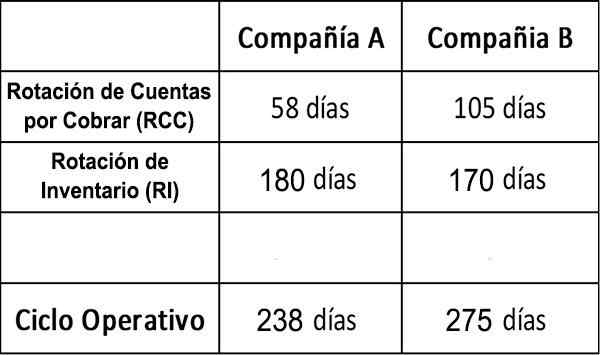

1. Comparação de empresas

Podemos comparar duas empresas hipotéticas, a empresa A e a empresa B, com os seguintes números:

Pode servir a você: reavaliação do patrimônio: como é calculado e exemplo

Em termos de coleta de contas a receber, a partir dos números do RCC segue que a empresa A é significativamente mais eficientemente operacional do que a empresa B.

O senso comum determinaria que quanto mais tempo uma empresa tem um dinheiro sem cobrar, maior o nível de risco que assume.

A empresa B é negligente por não cobrar suas contas a receber com mais eficiência? Ou talvez esteja tentando aumentar sua participação de mercado, permitindo que seus clientes sejam mais atraentes condições de pagamento?

Essas duas empresas têm quase o mesmo inventário em dias. Nesse caso, ambas as empresas têm números de RI mais altos que a média de uma empresa em todos os setores.

Conclusões

Isso, então, provavelmente é um reflexo da indústria em questão, em vez de baixa eficiência. No entanto, para obter uma imagem mais completa, seria útil comparar esses dois números de RI com os de outras empresas do mesmo setor.

Em certo sentido, A é mais eficiente usando o dinheiro de outras pessoas, mas apenas com esses números o motivo disso não está claro imediatamente.

É provável que um analista queira saber o que isso significa para a reputação de crédito de cada uma dessas empresas e por que elas são diferentes.

2. Walmart

Walmart Stores inc. Tem muito a ver com inventários. Vamos encontrar seu ciclo operacional, assumindo que todas as suas vendas são: (a) vendas em dinheiro e (b) vendas de crédito.

Parte A)

Dias levados para conversão de estoques em contas a receber = 42.259 / (352.488 /365) = 43,76.

Como não há vendas de crédito, o tempo necessário para recuperar o dinheiro das contas a receber é zero. Os clientes sempre pagam em dinheiro imediatamente. Portanto, o ciclo operacional neste caso é: 43,76 dias.

Parte (B)

Não há mudança nos dias levados para a conversão de estoques em contas a receber.

Dias levados para a conversão de contas a receber em dinheiro = 6.353 / (469.162/365) = 4,94.

Nesse caso, o ciclo operacional é: 43.76 + 4,94 = 48,70.

Esses valores devem ser comparados ao ciclo operacional dos concorrentes do Walmart, como Amazon, Costco e Target.

Referências

- Investobedia (2018). Razões de desempenho operacional: ciclo operacional. Retirado de: Investopedia.com.

- Instituto de Finanças Corporativas (2018). O que é um ciclo operacional? Retirado de: CorporateFinanceInstitute.com.

- Meu curso de contabilidade (2018). O que é um ciclo operacional? Retirado de: myccingcourse.com.